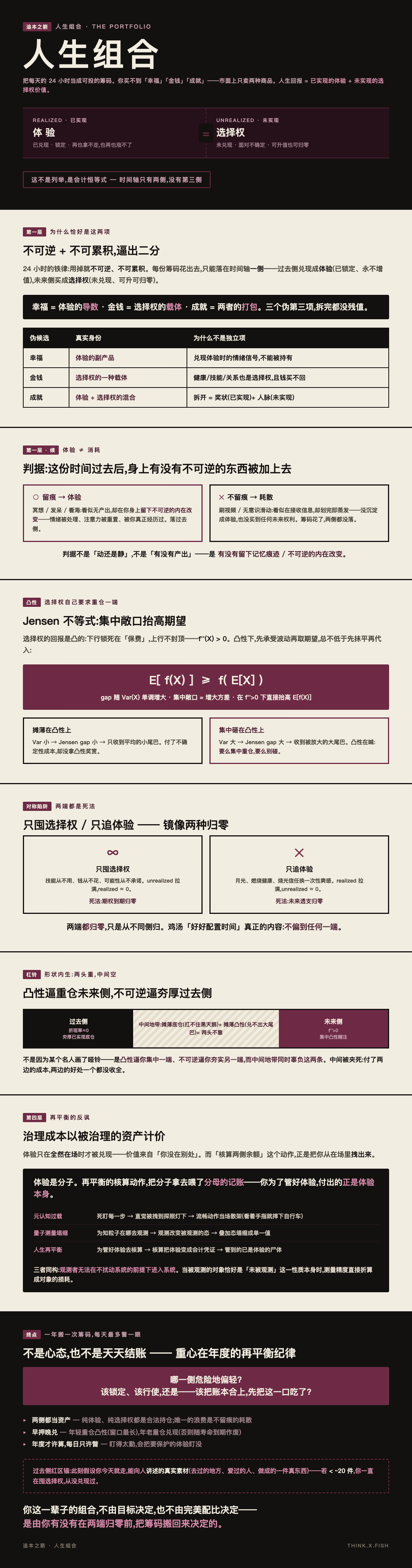

人生组合

追本之箭 — 人生组合

2026-05-04 Mon 11:03

起点

把每天的 24 小时当成可投的筹码,你会发现你买不到"幸福",也买不到"成就"——市面上只有两种商品在卖。

"人生,就是在经营一个投资组合,手里的筹码,是每天的 24 小时。

经营的结果,就是体验的丰富度和未来的选择权。"

通常的读法是软的:"时间宝贵,好好分配。"

但这句话真正下了一刀的地方,不在"组合",在那两个产出——

为什么经营的结果恰好是"体验"和"选择权"?

为什么不是幸福?不是金钱?不是成就?

这不是随手列的两样。这是一个会计恒等式——

在不确定性下,任何资产的总价值只有两个项:

总价值 = 已实现的部分 (realized) + 未实现的部分 (unrealized)

已实现 = 已经兑现、再也拿不走、也再也涨不了的 → 这就是体验。

未实现 = 还没兑现、面对未来的不确定性、可能升值也可能归零的 → 这就是选择权。

幸福、金钱、成就,全是这两项的衍生品或包装——后面会逐项拆。

所以隐藏的杠杆不是"分配时间",是:

你每用掉一份筹码,只能买到两种东西之一——

已经兑现的体验,或还没兑现的选择权。

你的一辈子,就是这两项的累计余额。

三个要钻到底的问题:

- 机制:凭什么是这两项?能不能证明体验 + 选择权是穷尽的,不漏第三项?

- 证伪:既然选择权这么好,是不是该把筹码全买选择权?——会怎样?

- 最深:如果两项都得有,那"最优组合"到底是个静态配比,还是别的东西?

第一层:为什么恰好是这两项 —— 时间的不可逆性逼出的二分

先证机制。这两项不是 Fish 的偏好,是24 小时这个标的物的物理性质逼出来的。

24 小时有一个铁律:用掉就不可逆,且不可累积(原文已点到,但停在这里没往下走)。

不可逆 + 不可累积,意味着每一份筹码花出去的瞬间,只可能落在时间轴的一侧:

花筹码的瞬间

│

─────────┼─────────→ 时间

过去(已锁定) 未来(未锁定)

↑ ↑

兑现成体验 买成选择权

(realized) (unrealized)- 落在过去侧:这份时间已经被消费、被锁定——它产出的东西是"已经发生的"。已发生的不可逆,所以永远属于你、但也永远不会再增值。这是体验:已实现收益。

- 落在未来侧:这份时间买的是一个针对未来的索取权——健康、技能、存款、关系,都是"以后还能 X"的权利。它尚未兑现,在不确定性中可升值可归零。这是选择权:未实现的凸性敞口。

时间轴只有两侧。没有第三侧。

所以"体验 + 选择权"不是列举,是穷尽——这就是为什么是这两项,不多不少。

体验 ≠ 消耗 —— 划清落点的边界

技术读者会立刻打洞:沉默的体验(冥想、发呆、看海)落哪侧?和刷视频(纯消耗)又凭什么分两类?

界定一刀:落在过去侧的,是留下"不可逆的内在改变"的——记忆痕迹、感受的沉淀、神经的重塑。

冥想/发呆/看海:看似无产出,但它在你身上留痕——情绪被处理、注意力被重置、一段时间被你真正经历过。它兑现成体验,落过去侧。

刷视频/无意识滑动:看似在"接收信息",但它不留痕——划完即蒸发,既没沉淀成体验,也没买到任何未来权利。它是纯耗散:筹码花了,两侧都没落。

判据不是"动还是静",也不是"有没有产出",是:这一份时间过去后,你身上有没有不可逆的东西被加上去。 有 → 体验;没有 → 浪费。

那幸福和成就去哪了?(消去第三项的嫌疑)

| 候选产出 | 真实身份 | 为什么不是独立项 |

|---|---|---|

| 幸福 | 体验的副产品(衍生品) | 幸福是兑现体验时附带的情绪信号,不能被"持有"。它是体验的导数,不是新资产 |

| 金钱 | 选择权的一种载体(非唯一) | 钱 = "以后能换很多东西"的权利 = 标准化的选择权。但健康、技能、关系也是选择权,且不可被钱买回 |

| 成就 | 体验(已实现)+ 选择权(声誉敞口)的混合包装 | 拆开后没有剩余——奖状是已实现体验,人脉是未实现选择权。它是组合,不是新维度 |

三个最像"第三项"的候选,逐个拆完都没有残值——

要么是体验的导数,要么是选择权的子集,要么是两者的打包。

穷尽性证完。

第二层:对称陷阱 —— 两端都是死法

这是原文整篇缺失的一层,也是这个比喻最致命的诊断。

把组合推到两个极端,看会发生什么。

极端 A:只囤选择权,不兑现 —— 选择权到期归零

选择权有个金融性质:它会过期。

没行使的看涨期权,到期日一到,价值清零——无论标的涨了多少。

人生选择权一模一样:

- 攒了一身技能,从不用来做一件真东西 → 技能在你不用时折旧、过期

- 存了一辈子钱,从不花来换体验 → 钱的选择权随你的寿命一起到期

- 保持"一切皆有可能"的开放,从不承诺任何一件 → 可能性在犹豫中一项项关闭

这正是 漂流 那篇的囤积选择权:

囤积选择权的人,最后一个选择权都没有。

只囤不兑现 = 永远不下注 = 期权全部到期作废。

看起来"什么都没排除",其实时间替你把全部敞口清了零。

这是 Fish 自己的签名风险——四层钱包、BTC 600 枚 69% 执行率,选择权囤得最满,兑现率最低。

极端 B:只追体验,不留选择权 —— 把未来透支光

反过来推。

把每一份筹码都立刻兑现成体验,一份选择权都不留:

- 月光、及时行乐 → 透支了"以后还能选"的财务敞口

- 燃烧健康换当下爽感 → 透支了"以后还能跑还能动"的身体敞口

- 烧光所有关系的信任去换一次性的快感 → 透支了"以后还能依靠人"的关系敞口

这是反向归零:体验余额一时很高,但未来侧的敞口被提前清空。

等需要选择权时——失业、生病、关系破裂——没有任何未实现的权利可行使。

两端镜像

极端 A(只囤选择权) 极端 B(只追体验)

unrealized 拉满 realized 拉满

realized ≈ 0 unrealized ≈ 0

死法:期权到期归零 死法:未来透支归零

签名人群:漂流者/犹豫者 签名人群:月光族/透支者两端都归零,只是从不同侧归。

所以"好好配置 24 小时"这句鸡汤式的话,真正的内容是:

不是努力多,不是兑现多,是在 realized 和 unrealized 之间不偏到任何一端。

第三层:为什么最优解是两头重、中间空 —— 从凸性和不可逆性自己长出来

证伪逼出真相。但这一层不引任何人——

不搬"杠铃",不搬反脆弱。让最优形状从前两层已经证过的两个性质里,自己长出来。

我们已经证过两件事:

- 体验是已实现的(第一层:落在过去侧,锁定、不可逆)。

- 选择权是凸的(第二层:下行有限、上行无限)。

把这两个性质各自推到极致,看它们各自要求什么样的持仓。

推论一:凸性 (f'' > 0) 自己要求"重仓凸的那一端"

选择权的回报是凸的:f''(X) > 0——下行被锁死在"保费"(最多损失这份时间),上行不封顶。

凸函数有一条 Jensen 不等式给的硬性质:

E[f(X)] ≥ f(E[X])—— 凸函数下,先承受波动再取期望,总不低于先抹平波动再代入。这个 gap 随

X的方差单调增大;集中敞口 = 增大Var(X),在f'' > 0下直接抬高E[f(X)]。

所以这不是直觉,是推导:同样一份不确定性,敞口越集中,凸性兑现越大。

把一份波动摊薄在凸性上 →

Var小 → Jensen gap 小 → 你只收到平均的小尾巴。把一份波动集中砸在凸性上 →

Var大 → Jensen gap 大 → 你收到的是被放大的大尾巴。

所以对未来侧而言,温吞地下注是亏的——你付了不确定性的成本,却没拿到凸性的奖赏。

凸性自己在喊:要么集中重仓,要么别碰。 半吊子的敞口是凸性的最差用法。

→ 未来侧的最优,是一个高度集中的凸性赌注,不是一篮子温和可能性。

推论二:不可逆性 (折现率 ≈ 0) 自己要求"重仓确定的那一端"

体验是已实现的:它已经发生、被锁定、再也涨不了——但也再也跌不了。

用金融的话说,它的折现率 ≈ 0:它不暴露在任何未来的不确定性下,当下即全额到手。

一笔确定的、不可逆的、此刻就兑现的收益,没有任何理由分散。

分散是为了对冲不确定性;而它没有不确定性可对冲。

所以对过去侧而言,你要的就是尽可能厚的一块确定底仓——

它是组合里唯一一块黑天鹅夺不走的东西。摊薄它毫无意义,只会让你的地板变薄。

→ 过去侧的最优,是一块尽可能厚的已实现底仓,不是零敲碎打的小确幸。

两个推论一夹 —— 中间地带被夹死

凸性要求 ────→ 把未来侧推向「集中重仓」 ←─ 极端(凸)

空

不可逆要求 ──→ 把过去侧推向「厚实底仓」 ←─ 极端(确定)两个推论各自指向一端,没有一个指向中间。

那中间地带(温和确定 + 温和敞口)拿到的是什么?

| 你以为中间地带给你 | 它实际给你 |

|---|---|

| "稳一点的体验" | 摊薄的底仓——没厚到能扛黑天鹅 |

| "稳一点的选择权" | 摊薄的凸性(Var 被压小)——没集中到能兑现大尾巴 |

两头不靠:既没保住凸性(被摊薄了),又没拿到确定(被稀释了)。

你付了两边的成本(承担了不确定性 + 占用了筹码),两边的好处一个都没收全。

这就是为什么最优组合内生地是两端重、中间空——

不是因为某个名人画了个哑铃,是因为凸性逼你集中一端、不可逆逼你夯实另一端,而中间地带同时辜负这两条。

形状是被两个一阶事实夹出来的,不是搬来的。

顺带:这个形状反脆弱早有名字。但名字是结论的标签,不是结论本身——

上面这条推导才是它为什么对。先有推导,名字才配得上。

这个形状还要会动 —— 折现率随龄漂移

形状定了(两端重),但两端的配重比例不是常数。

选择权的凸性值钱,前提是到期前还剩足够时间(time to expiry)——而人的剩余寿命单调递减。

20 岁:到期窗口最长 → 凸性最值钱 → 重仓未来侧(学、试、押一件大的)

50 岁:窗口中等 → 凸性底仓并重 → 两端再夯一遍

75 岁:窗口将尽 → 凸性大量临近到期 → 重仓兑现(把权利换成体验,否则归零)年轻时把筹码全兑现成体验 = 在到期窗口最长时扔掉凸性(最贵的时候贱卖)。

年老时还死命囤选择权 = 守着一堆到期日 = 寿命的废纸。

所以最优组合不是一个配比,是一条随龄下移的滑道:

两端永远都重(形状不变),但配重从偏未来侧,缓慢滑向偏过去侧。

"经营组合"的真正动词,不是"配置",是"再平衡"——随时检查两侧,哪侧危险地变轻,就往哪侧搬。

第四层:再平衡的反讽 —— 治理成本会吃掉被治理的资产

这是上一层亲手挖出来的坑,必须正面跳进去。

再平衡听起来无害:勤检查、勤调仓。金融组合里,频率越高、纠偏越快,通常越好。

但人生组合里,这条规律是反的。 原因藏在标的物本身。

体验这项资产,只在"全然在场"时才被真正兑现。

一顿饭、一次对话、一段路——它的价值不来自发生,来自你没在别处。

而"检查两侧余额"这个动作,正是把你从在场里拽出来:

你坐在饭桌前,心里在结账——"这算体验还是浪费?我的选择权够不够?"

那一刻,这顿饭已经不再是体验,而是体验的会计凭证。

你以为在测量它,其实在消费它。

这就是反讽的精确形态:

体验是分子。再平衡的核算动作,把分子拿去喂了分母(选择权)的记账。

治理这个组合的成本,正好以被治理的资产计价——你为了管好体验,付出的是体验本身。

先停在这里。 因为这一刀不止砍中"再平衡"——它砍中的是一个更大的结构,你在三个看似无关的地方都见过它:

- 元认知过载:想把动作做到最好,于是死盯每一步——结果直觉被拽到意识的探照灯下,流畅的整体动作当场散架。看着自己的手指,就从自行车上摔下来。

- 量子测量塌缩:为了知道粒子在哪,你去观测它——而观测这个动作本身改变了被观测的态,叠加态塌缩成单一值。你测到的,已经不是你想测的那个。

- 人生再平衡:为了管好体验,你去核算它——而核算这个动作本身,把体验变成了它的会计凭证。你管到的,已经不是体验,是体验的尸体。

三者同构:观测者无法在不扰动系统的前提下进入系统。 当被观测的对象恰好是"未被观测"这一性质本身时,测量与被测量是同一笔账,观测的精度直接折算成对象的损耗。

体验的本质是"在场",而核算的本质是"抽身去看"——你越想精确地管住它,就越精确地把它管没。

(在这里停一下。这不是一个比喻借了三个例子,是三个领域撞上了同一堵墙。)

高频再平衡 = 把"当下"切成无数个"待评估的样本"。

评估者永远站在体验之外。结账结得越勤,真正落进余额的体验越少——

你最后管出一个账目漂亮、却没人住进去的组合。

所以再平衡有一条人生组合特有的纪律:必须低频、必须粗粒度。

| 金融组合 | 人生组合 | |

|---|---|---|

| 检查频率 | 越高越好(信息即优势) | 越低越好——核算动作消耗在场 |

| 颗粒度 | 越细越好(精确调仓) | 越粗越好——精细核算 = 把当下样本化 |

| 最优频率 | 实时 | 年度 / 阶段切换,不是每日 |

| 高频的代价 | 交易摩擦(小) | 治理成本以体验计价(致命) |

一句话收口:

治理成本不能超过它治理的资产。

否则你不是在经营组合,是在用组合喂养一套核算自己的开销。

每天结一次账,账还没翻完,被结算的那一天已经过去了。

→ 所以下一节那套"每日 / 每年"的动作,重心在年度那一档。

"每日"只是一个最轻的扫一眼(几秒,不许停留、不许打分),真正的搬筹码一年一次。

终点:一年搬一次筹码,每天最多瞥一眼

钻到底,这个比喻的实用形态不是一句心态("珍惜时间"),

也不是一套天天结账的强迫核算(那会自我吞噬)——

是一套重心在年度、日度趋近于零的再平衡纪律。

每年再平衡(主动作):两侧余额,哪侧危险地接近零?

每年(或每逢人生阶段切换)做一次——这是唯一允许"停下来认真算"的时刻:

我的 realized 和 unrealized,哪一侧危险地偏轻?

不要只凭感觉答。给"偏轻"一个粗粒度的锚,逼出红区:

过去侧自测:此刻假设你今天就走——你能向人讲述的、属于你自己这一生的真实素材(去过的地方、爱过的人、做成的一件真东西、被你真正经历过的瞬间),数得出 N 件吗?

若 N < ~20(几十年只攒下不到二十件能讲的),过去侧已在红区——你一直在买选择权,从没兑现过。

未来侧自测:此刻假设你失业 / 生病 / 关系破裂——你手里还能行使的未实现权利(存款撑几个月、一项能换饭吃的技能、一个真能依靠的人),数得出几项吗?

若一只手数得完且每项都薄,未来侧已在红区——你一直在兑现,从没留过权。

(N 是粗锚,不是 KPI——它的作用是把"我好像还行"逼成"我具体数得出几件",数不出来,就是信号。)

| 信号 | 你偏向了哪端 | 风险 | 再平衡动作 |

|---|---|---|---|

| "我能讲的真实素材 < N 件 / 不敢承诺" | 全囤选择权(极端 A) | 期权将到期归零(漂流) | 强制兑现:挑一个,下注,做成一件真东西 |

| "我活得很满但一无积累 / 透支严重" | 全追体验(极端 B) | 未来敞口已空 | 强制留权:补健康、补储蓄、补可迁移技能 |

| "我很忙但既不深刻也不开放" | 卡在中间地带 | 两头不靠的平庸陷阱 | 往两端搬:夯厚一块体验 + 押重一个凸性敞口 |

每日扫一眼(辅助作,必须轻):今天这份筹码,落空了吗?

每天结束,只问一个能秒答的二元问题——不打分、不归类、不停留:

今天的 24 小时,有没有至少一份落进了某一侧(体验或选择权)?

| 当日活动 | 落点 | 性质 |

|---|---|---|

| 深度旅行 / 一次真实的对话 / 读完一本好书 | 体验 + 选择权(双增) | 最优筹码 |

| 看电影 / 吃顿好的 / 散步 / 发呆看海 | 体验(realized,留痕) | 兑现,正当 |

| 锻炼 / 储蓄 / 学一项技能 | 选择权(unrealized) | 凸性,正当 |

| 刷视频 / 应付差事 / 内耗 | 两侧都没有(不留痕的耗散) | 唯一的真浪费 |

关键纠偏(双重):

- 原文把"主要增加选择权"和"主要增加体验"都隐隐当成次优。错。 两端都是合法持仓,唯一的浪费是第四类:筹码被消耗,两侧都没动。

- 但别把每日这一眼变成结账——一停下来给今天打分,就掉进第四层的毒性:把当下样本化。瞥一眼,确认没空着,走人。 认真算账,留给年度。

三句纪律(姿态 = 持仓,不与上表重复)

✅ 两侧都当资产——纯体验和纯选择权都是合法持仓,别为"今天只兑现没积累"自责;唯一该自责的是两侧都没落那一类。

✅ 早押晚兑——年轻重仓凸性(窗口最长,贱卖最贵),年老重仓兑现(否则期权随寿命到期作废)。

✅ 盯最轻的那一侧,一年只认真盯一次——死因永远是某一侧接近零;但盯得太勤,会把要保护的体验盯没(第四层)。每日只许瞥,年度才许算。

最后一句

你这一辈子的组合,

不是由你的目标决定的,也不是由你某个完美配比决定的——

是由你有没有在两端归零前,把筹码搬回来决定的。

而能不能搬得动,又取决于你有没有忍住天天去翻账本。

已实现的体验,锁定就不再涨——但你一边吃一边数它,它当场就凉了;

未实现的选择权,不兑现就会到期——但你为了管它天天结账,管的成本就是那顿没吃进去的饭。

精明,不是攒得多,也不是算得勤,

是知道此刻该锁定、该行使,还是——该把账本合上,先把这一口吃了。

(箭到底了。)