价格

追本之箭 — 价格

2026-05-25 Sun 12:17

把 Howard Marks 的"价格 ≠ 价值"重构成 Wittgenstein《逻辑哲学论》体例——

7 节命题层级,刻画 价格(命题) / 价值(事实) / 裂缝 三者的关系。

关联:价格不是价值 —— 散文 + 4 层钻法版本。

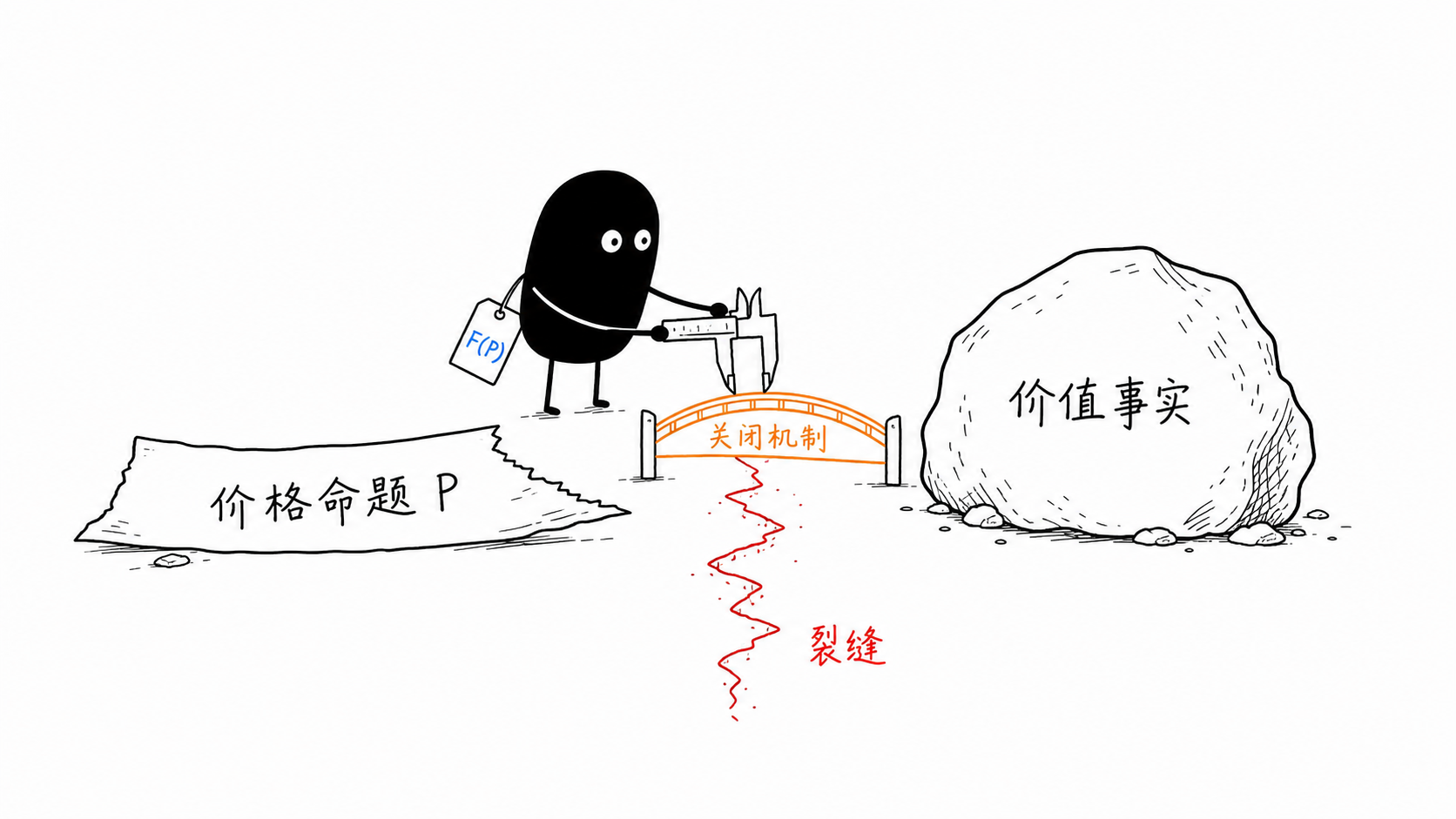

1. 价格是命题

1.1 价格是市场关于价值的命题。

1.2 命题可真,亦可假。

1.3 价格命题与价值事实之间的距离,称为裂缝。

1.4 投资理论描述裂缝的生成、识别与关闭条件——以此为对象,而非以价格本身为对象。

1.5 仅研究价格本身,只能研究命题的语法(形态、节奏、突破、回撤),无法触及命题指向的事实。

1.6 价格图形可重复,所对应的事实已改变——这是命题与事实的非对称性。

2. 价值是事实,但只能区间估计

2.1 价值不可直接读数,但有结构。

2.2 价值 = f(自由现金流、折现率、增长持久性、终值假设、风险结构、稀缺性 / 护城河)。

2.2.1 价值不是一个点,而是一个带宽——区间,而非精确数。

2.2.2 价值会被时间侵蚀——同一资产的价值随时间下降(value trap)或上升(compounding)。

2.3 价值有客观约束,但估计结果是区间——它不是命题的单点真值条件,而是真值约束区间。

2.4 价值因此可以被严肃讨论,但不能被精确锁定。

3. 裂缝及其来源

3.1 命题与事实的分歧,源于命题制造者(市场)的局限。

3.2 市场是分散的人组成的——他们有情绪、有错觉、有信息不对称。

3.3 命题不是冷静的真值评估,而是参与者信念的加权聚合——权重由资金、杠杆、流动性压力决定。市场不是民主投票。

3.4 信念有偏差时,命题偏离事实。

3.5 偏差的六种结构性来源:

3.5.1 情绪——恐惧、贪婪、群体回响、herding。

3.5.2 信息不对称——少数人先知道事实。

3.5.3 叙事——故事压倒数据(Shiller narrative)。

3.5.4 机械流量——被动指数、保证金、强制平仓、做市商对冲。

3.5.5 时间错配——长期事实被短期价格忽略;贴现错位。

3.5.6 共识预期错配——价格不只反映事实,也反映市场已经相信了什么(Marks second-level thinking)。

3.6 多数裂缝可从这六种来源诊断——但不保证穷尽。

4. 识别裂缝:事实研究 + 共识预期

4.1 识别裂缝需要双重看见:看见命题(价格)+ 看见事实(价值)。

4.2 看见命题:容易、公开、任何人可见。

4.3 看见事实:难、私下、需要研究。

4.4 边际优势(edge)主要来自事实研究——但研究不会单独产生回报,它需要在以下条件下兑现:

4.4.1 共识预期差——研究发现 ≠ 市场已知;信息已被 priced in,研究就没有 edge。

4.4.2 关闭机制存在——研究发现需要催化剂或回归压力让市场重新评估。

4.4.3 仓位与生存——错的仓位会让对的研究破产(market can stay irrational longer than you can stay solvent)。

4.5 投资是这些维度的组合优化——研究是主轴,但任一维度失守,研究的 edge 都无法兑现。

5. 时间、催化剂与价值侵蚀

5.1 短期:价格 = 市场关于价值的命题(可能偏离很远)。

5.2 长期回归不是无条件的——

在价值未被侵蚀、套利限制未致命、时间足够、且存在关闭机制时,价格趋向价值。

5.3 中期:命题与事实在拉扯。

5.4 投资者的耐心 = 等待命题向事实回归所需的时间——但耐心不是免费的(机会成本)。

5.5 裂缝关闭的四种机制:

5.5.1 催化剂——具体事件让市场重新评估(财报、并购、监管、新管理层)。

5.5.2 均值回归压力——估值统计学吸引力,套利资本入场。

5.5.3 时间 + 非侵蚀——足够长的时间 + 基本面没被吃掉。

5.5.4 价值侵蚀快于回归时,时间是敌人——这是 value trap 的本质。

5.6 没有"关闭机制"的低估资产,不是机会,是陷阱。

6. 价格命题如何嵌入事实(P / F(P) 区分)

6.1 价格 P 是命题——市场对价值的当前评估。

6.2 "P 被成交、被作为账面财富、被作为抵押品"是事实 F(P)——价格嵌入物质世界的具体形态。

6.2.1 P 和 F(P) 是不同类型的对象:P 是 representation,F(P) 是 enacted state。

6.2.2 一个价格可以是错的命题,但仍然是真实的事实——你的账户余额按 P 计算,即使 P 是错的。

6.3 同一个价格 P,对不同持有者意义不同。

6.4 不同持有者面对的是不同的结构事实——杠杆、流动性需求、时间 horizon、心理承受力。

6.5 因此 P 是公共命题,F(P) 对我而言是私人事实。

6.6 投资者必须在两层都正确:

6.6.1 命题层错 → 错误评估(买错东西)。

6.6.2 事实层错 → 错误持有(仓位过重、被强平、被恐慌)。

6.7 "懂价值"不够——还要懂仓位。

7. 反身性与投资理论边界

7.0 体例越界声明:自本节起,论述越出严格 Tractatus——反身性讨论的是命题参与构成事实,这与早期 Wittgenstein 的 picture theory 不完全相容。本节使用 Tractatus 的编号形式,但内容更接近 Soros 反身性 / 后期 Wittgenstein "language game" 的方向。

7.1 一般情况:事实 → 命题。命题描绘事实,事实独立于命题存在。

7.2 价格领域是特殊场景:命题(价格)本身也是事实(F(P) 影响杠杆、抵押、心理)。

7.3 这允许一个反常的循环——Soros 称之为 reflexivity(反身性)。

7.4 反身性由两个函数构成(Soros 原始定义):

7.4.1 认知函数(cognitive function):事实 → 感知。市场根据基本面形成价格信念。

7.4.2 操纵函数(manipulative function):感知 → 事实。市场信念改变基本面(融资条件、估值、信用)。

7.4.3 反身性 = 二者相互干扰,不是单向的 price↔demand 回路。

7.5 反身性使裂缝自我加深——而非自我回归。

7.6 投资者必须区分:

7.6.1 此刻是命题在校准事实(回归 = 机会)

7.6.2 还是命题在创造事实(反身性 = 危险)

7.7 反身性的诊断信号(非穷尽):

7.7.1 基本面改善速度跟不上价格上涨速度。

7.7.2 杠杆水平整体上升(margin debt / 融资余额)。

7.7.3 融资条件持续宽松(信用利差收窄到极端)。

7.7.4 叙事密度激增——同一故事的不同变体反复出现。

7.7.5 发行行为异常(大量 IPO / SPAC / 二次发行)或回购行为反向(高位回购)。

7.8 回归与反身性经常同时发生——这是判断的难处所在。

7.9 反身性不一定"最终被基本面拉回"——也可能由杠杆耗尽、流动性反转、叙事破裂终止。基本面不是万能裁判。

投资理论的边界

7.10 投资理论无法精确预测命题何时回归事实。

7.11 它只能说明:在足够长的时间尺度上,且当关闭机制存在时,命题被事实拉回。

7.12 因此投资是概率游戏,不是确定性游戏。

7.13 完整的投资 = 五元复合:

7.13.1 基于事实的判断(§4.3-4.4)

7.13.2 共识预期差(§3.5.6)

7.13.3 关闭机制识别(§5.5)

7.13.4 反身性阶段判断(§7.6-7.7)

7.13.5 仓位与生存性约束——懂价值但仓位错,仍会破产。

7.14 把任何一项当全部 = 错位:

7.14.1 只做判断 → 太早进场,被反身性扫走。

7.14.2 只有耐心 → 在错的资产上耐心。

7.14.3 只看反身性 → 退化为技术分析。

7.14.4 只看仓位 → 安全但无超额收益。

7.14.5 忽略成本 → 净 alpha 为负。

EMH / 成本边界

7.15 可识别裂缝 ≠ 可获得净超额收益——研究成本、交易成本、税、滑点、与同行的竞争,都会吞噬裂缝。

7.16 EMH 强形式经验上多被否定,但其约束保留:

7.16.1 持续 alpha 是稀有的。

7.16.2 多数主动管理者扣费后跑不赢指数。

7.16.3 任何"识别裂缝"的活动必须用净于成本的标准衡量。

7.17 因此投资理论的正确姿态:

7.17.1 承认 EMH 在多数情境下接近真实。

7.17.2 寻找 EMH 失效的结构性窗口(§3.5 六种偏差来源,某项极端时)。

7.17.3 在窗口里下决策,在窗口外谦逊持有指数。

收口

价格是命题——可真,可假,可错。

价值是事实——客观,但只能区间估计。

两者的距离称为裂缝——它有六种来源,有四种关闭机制,有反身性的二阶扰动。

完整投资 = 五元复合:事实判断 × 共识预期差 × 关闭机制 × 反身性阶段 × 仓位 / 成本。

七节走完,Tractatus 体例的承诺尽到:少说、说准、降低确定性——保留诚实标注的体例越界声明(§7.0),保留 EMH 边界约束(§7.15-7.17)。

(箭到底了——以 Tractatus 体例。)

延伸 · 同簇「竞争生产价格」 · 一个公司最重要的是它的愿景 · 买股票就是买公司 · 价格不是价值 · 优势的生产链