价格不是价值

追本之箭 — 价格不是价值

更新:2026-06-17 11:01:17 UTC+08:00当前:v3r_new

2026-05-04 16:22:27 UTC+08:00(原始写入)

版本迭代:think.x.fish 原稿 → think2 候选 → ljg-think v3r_new 候选

当前输出版本:v3r_new(三源对比平局;按部署默认采用 v3r_new 输出结果。)

起点

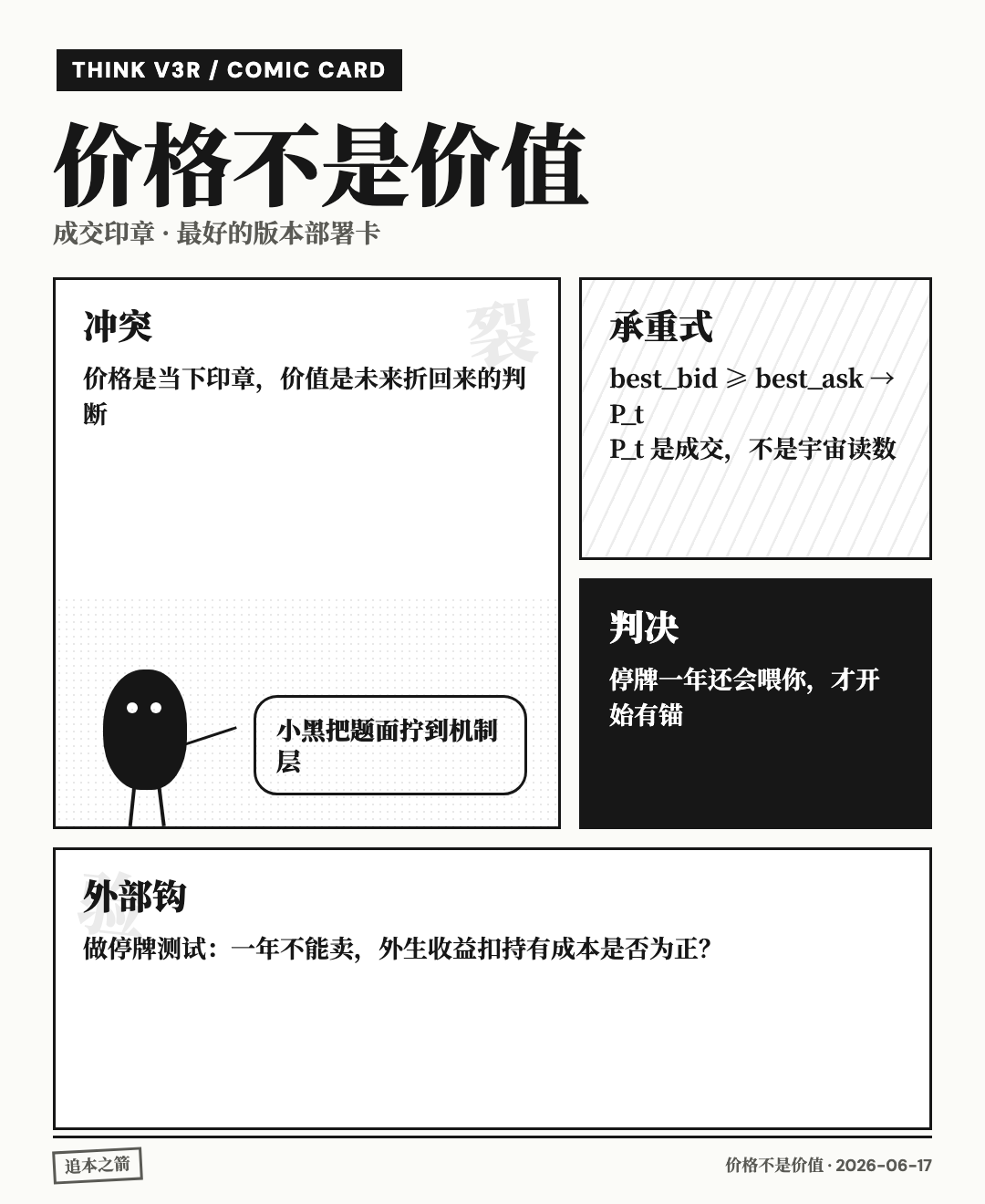

"价格不是价值"这句话的病灶,不在价格,也不在价值。

病在那个"是"。

它偷塞了一个伪前提:价格和价值是同一种东西,只是一个更表面、一个更深,所以可以问"谁决定谁"。

错。

价格不是价值的影子。价格是一次事件留下的印章:某一刻,某一数量,某一组买家和卖家,在这个数字上停止争执。

价值也不是屏幕背后的真数。价值是未来还没发生的全部用途、现金流、退路和风险,被某个脑子折回今天后的判断。

所以真正的问题不是"价格由价值还是竞争决定"。

真正的问题是:一个当下打印的事件,为什么会被误读成一个未来完成量的读数?

第一层 · 队列

价格不是大多数人的意见。

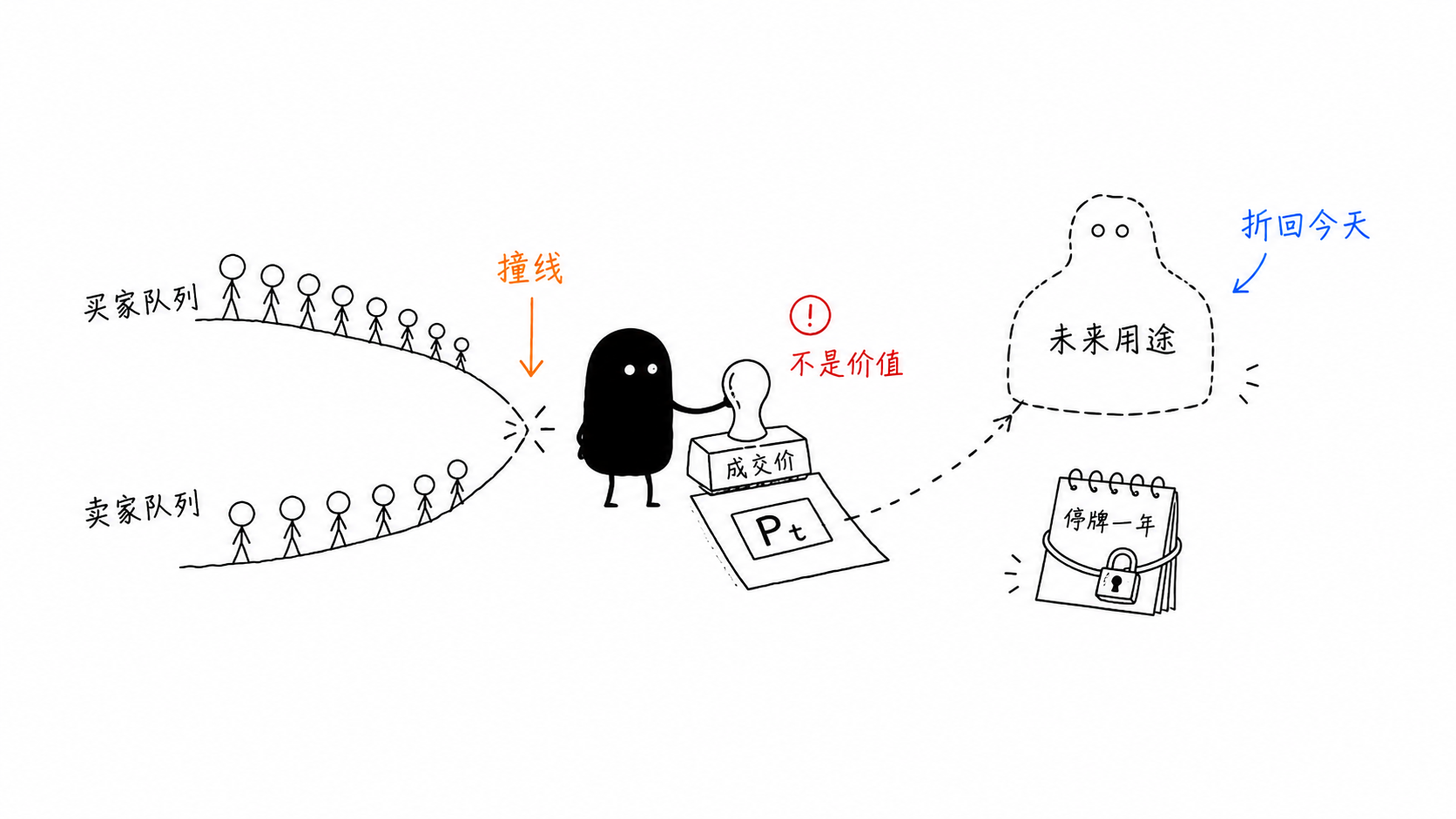

价格是两条队列相撞时,最前面那一格的数字。

买方按愿付价格从高到低排队。卖方按愿收价格从低到高排队。成交发生在:

best_bid >= best_ask

P_t = 撞线处的成交价这条式子很冷:屏幕上的 P_t 不询问所有持有者,不询问所有潜在买家,也不询问这家公司"本来值多少"。

它只记录一件事:此刻最急的买家,撞上了此刻最愿意放手的卖家。

英式拍卖里更露骨。赢家也许愿意付 100,但第二名 70 退出,成交价就是 70 加一个最小加价。

P = V_2 + tick

V_1 只决定你赢不赢;V_2 才被打印你以为市场在测量赢家眼中的价值。

它其实在打印失败者的放弃点。

代入反驳:如果价格反映"平均价值",少量边际成交就不该改写整只资产的标价;但现实里,流动性薄时几笔抛售能把市值打穿。平均没动,队列前排散了,价格就下坠。

价格的第一真名,不是价值,是边际队列。

第二层 · 退路

愿付价不是从物品本身长出来的。

它从退路长出来。

买家有上限,卖家有下限。两者之间的距离叫交易剩余。价格落在哪一点,不由"东西多好"直接决定,而由双方谁更不能走开决定。

P = F_s + beta * (C_b - F_s)

F_s = 卖方底线

C_b = 买方天花板

beta = 卖方相对议价力,0 <= beta <= 1这个式子能代入反驳。

同一个候选人,A 公司给 30 万,B 公司给 90 万。人没变。变的是退路:

候选人 BATNA 上升 -> 买方替代成本上升 -> F_s 上移 / beta 偏向候选人同一套房子,淡季无人看房,旺季三组买家抢。砖头没变。变的是:

买方 BATNA 下降 -> 卖方 beta 上升 -> P 靠近买方天花板这才是"竞争决定价格"的硬版本。

竞争不是一句空气词。竞争改变的是双方外部选项的分布:

竞争强度 = d(BATNA_opponent) / dN

N = 可替代对手数量卖家越多,买家的退路越厚;买家越多,卖家的退路越厚。

价格不是价值在说话。价格是退路在说话。

第三层 · 时态

价值回来了,但不是以实体回来。

它以私有信念回来。

一项资产在每个人脑子里的价值,大致是:

V_i = sum_t E_i(CF_t) / (1 + r_i)^t这里没有一个当下可读取的"真实 V"。

CF_t 属于未来,今天不可观测。r_i 属于个人,不能伪装成宇宙常数。E_i 是每个人对未来的分布想象,不是事实本身。

所以市场当下拿到的不是价值,只是一堆私有 V_i。

价格做的事,是把这些私有判断按出价和资金排队,然后清算到边际那一格:

买家按 V_i 降序排队

k* = 首个使 sum_{i<=k} capital_i >= float 的位置

P ~= V_{k*}这不是平均。

多数人看跌,但少数高杠杆买家资金足够,就能把 k* 推到很高的位置。多数人的信念不被打印,边际那格才被打印。

价格发现发现的不是价值。

它发现的是:在当前资金、杠杆、退路、情绪约束下,哪一个私有信念刚好被推到了出清边界。

这也解释了为什么市场必须不准。

如果价格已经完美包含所有信息,没人愿意再付成本搜集信息;没人搜集信息,价格里就没有信息可包含。完全正确的价格,会杀死产生正确价格的机制。

价格必须永远差一口气,交易才会继续。

第四层 · 回路

价格不只是读数。

在某些系统里,价格是发动机。

它一涨,抵押品账面值上升;账面值上升,可借钱更多;借钱更多,买入力更强;买入力更强,价格继续涨。

P ↑ -> collateral ↑ -> borrowing_power ↑ -> demand ↑ -> P ↑

g = LTV * leverage_constraint * supply_inelasticity * belief_elasticity

g < 1 -> 回路衰减,价格围着锚波动

g > 1 -> 回路发散,价格开始制造自己的理由这就是最容易骗过聪明人的地方。

高股价能降低融资成本,吸引人才,发期权,做并购,扩大信用。于是价格真的改善了未来现金流。影子回头推动身体。

但这不是"价格就是价值"。

这只是说明:有些价格进入了价值的生成函数。

V_{t+1} = f(真实现金流, 成本结构, P_t 触发的融资/信用/信念)当 g < 1,价格影响价值,但不能替代价值。

当 g > 1,系统进入反身域:价格上涨本身变成上涨理由,直到新增资金的导数转负。

在这个域里,最危险的不是泡沫。

最危险的是泡沫会临时伪造基本面。

第五层 · 停牌

把观点推到极端,杀手问题只剩一个:

如果明天开始没有报价、不能转卖、只能持有一年,你手里的东西还会不会喂你?

不要说"要平衡"。

直接判。

A_T = 外生收益_T - 持有成本_T

M = d(存续概率) / d(新增买盘)

A_T > 0 且 M ~= 0 -> 资产域:价格可错,价值有锚

A_T <= 0 且 M > 0 -> 博弈域:价格一停,价值失氧这条式子可以当场自测。

一家公司停牌一年,仍有客户付款、利润入账、资产可卖、债务要还。你可以争论估值高低,但它有外生锚。

一个只靠转手更高价的标的停牌一年,故事不再流通,流动性消失,持有人只剩等待下一个买家。它没有锚,只有接力棒。

所以"价格不是价值"不能推出"市场全错,我全对"。

这句话只允许一个更严苛的结论:

价格不是价值的证据。

但价值也不是你反对价格时自动获得的王冠。

你必须先证明:报价消失之后,东西还剩什么。

终点

先认域。

判别式:这不是问"便宜还是贵",而是问"我买的是资产的外生产出,还是别人的下一次出价"。

若一句投资理由必须包含"会有人接"、"流动性会回来"、"市值会更大"、"叙事会扩散",你在博弈域。

若一句投资理由能在没有后续买家的情况下成立,指向现金流、使用价值、可清算资产、成本优势或真实退路,你才在资产域。

行动步骤:

- 拆印章:写下当前 P 是哪条队列撞出来的。边际买家是谁?边际卖家是谁?他们的退路是什么?不知道边际是谁,就不要把 P 当信息。

- 代入退路式:估 F_s、C_b、beta。若价格变化只能靠"市场情绪"解释,说明你还没找到竞争结构。

- 写价值域:把 V 拆成 CF_t、r、关键假设。每个假设后面写一句"什么发生,我承认错了"。

- 做停牌测试:假设一年不能卖,算 A_T。外生收益扣掉持有成本后仍为正,才有锚;否则你买的是流动性,不是价值。

- 外部钩:找一个不站在你这边的证据源:空头报告、竞品报价、客户流失数据、二级市场深度、可比交易、债权人条款。把它最强的反方论据写进清单,并设外部触发器;触发后先改模型,不先改叙事。

价格天天说话,所以它像真相。

价值很少说话,所以它像幻觉。

真正的手艺,是听见价格时不跪下,听不见价值时也不自封为王。

先认域。

再决定这枚印章,是入口,还是陷阱。

(箭到底了。)

延伸 · 同簇「竞争生产价格」 · 买股票就是买公司 · 价格 · 优势的生产链 · 利益的等级