卖出纪律

追本之箭 — 卖出纪律

2026-05-30 Fri 13:46

起点

"投资里最难的从来不是买,是卖。买入有故事、有兴奋、有 FOMO 推着你;卖出要对抗沉没成本(『我成本价比现价高』)和身份(『我是看好它的人』)。卖在『还能再涨一点』的时候,永远感觉像卖早了。" —— Howard Marks

通常的读法是:卖更难,因为更情绪化,所以要用纪律压住情绪。

这太软了。它把"难"归给情绪,却没问为什么偏偏是卖、不是买。

剥到底,这句话藏着一个结构性事实:

买和卖不是镜像操作。 它们看起来对称(一进一出),实则是两个完全不同的人在做——

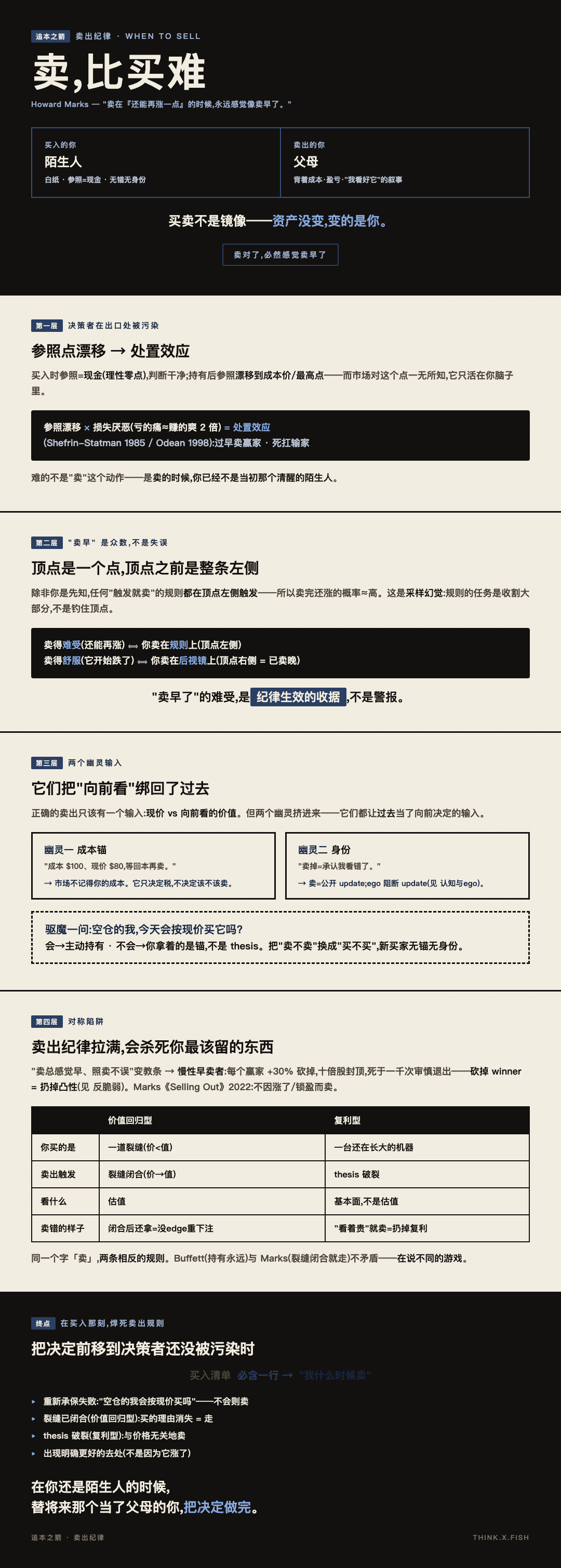

买的那个人,是这笔头寸的陌生人;卖的那个人,是它的父母。

而最扎的一刀,是那句"永远感觉像卖早了":

如果卖出做对了,它必然感觉像卖早了。

反过来——任何让你卖得舒服的时刻,你都已经卖晚了。

为什么舒服 = 卖晚?这是本篇要钻到底的命门。

第一层:买卖不是镜像 —— 决策者在出口处被污染了

表面看,买和卖对称:

- 买 = 现金 → 资产

- 卖 = 资产 → 现金

但做决定的那个"你",在两端完全不同。

| 买入时的你 | 卖出时的你 | |

|---|---|---|

| 持仓历史 | 零——白纸 | 背着盈亏、成本、一段自我叙事 |

| 参照点 | 现金(理性的零点) | 漂移到了成本价 / 最高点 |

| 身份 | 没立场,可随便否决 | "我是看好它的人"——立场已公开 |

| 信息 | 入场前研究的峰值 | 同样信息,但被情绪重新加权 |

资产是同一个资产。变的是你。

机制不是比喻,是参照点依赖(Kahneman-Tversky 前景理论):

- 买入时,你拿"现金 = 0"当参照,盈亏对称,判断干净。

- 持有后,参照点漂移到你的成本价或浮盈最高点——市场对这个点一无所知,它只活在你脑子里。

- 于是同一个"现价 $80",在空仓人眼里是中性事实,在你眼里是"从 $100 跌下来的伤口"或"比成本 $60 赚了的战果"。

加上损失厌恶(亏的痛 ≈ 赚的爽的 2 倍),就长出了实证可测的处置效应(disposition effect,Shefrin-Statman 1985 / Odean 1998):

人倾向于过早卖掉赢家(锁定快感)、死扛输家(逃避认亏)。

买入是陌生人做的干净决定。

卖出是父母做的、被参照点污染的决定。

难的不是"卖"这个动作,是"卖的时候你已经不是当初那个清醒的人"。

第二层:"卖早了"是任何清醒规则的众数结果 —— 难受是收据,不是警报

顶点是一个点。"顶点之前"是整条左侧。

除非你是先知,否则任何"触发条件就卖"的规则,都会在顶点之前触发——

因为触发条件几乎不可能恰好踩在那个唯一的点上。

于是:

卖出之后价格还在涨的概率 = P(你卖在顶点左侧) ≈ 很高(对任何非先知规则)"卖早了"的感觉 = 你总能观察到"要是再拿拿就好了"——

而且只在赢家身上观察到(它们显眼、它们后来真涨了)。

这是个采样幻觉:规则的任务是收割大部分,不是钓住顶点。

反过来推,得到一个反直觉的对称真理:

一个从不让你感觉卖早的规则,

是一个只在顶点之后才卖的规则——

也就是永远卖晚、永远把顶部还回去的规则。

把它写成一句:

卖得难受(还能再涨) ⟺ 你卖在了规则上(顶点左侧)

卖得舒服(它开始跌了) ⟺ 你卖在了后视镜上(顶点右侧)所以——

"卖早了"的那股难受,是纪律生效的收据,不是失误的警报。

你想消掉这股难受,唯一的办法是卖晚;

而卖晚,才是真正的亏损。

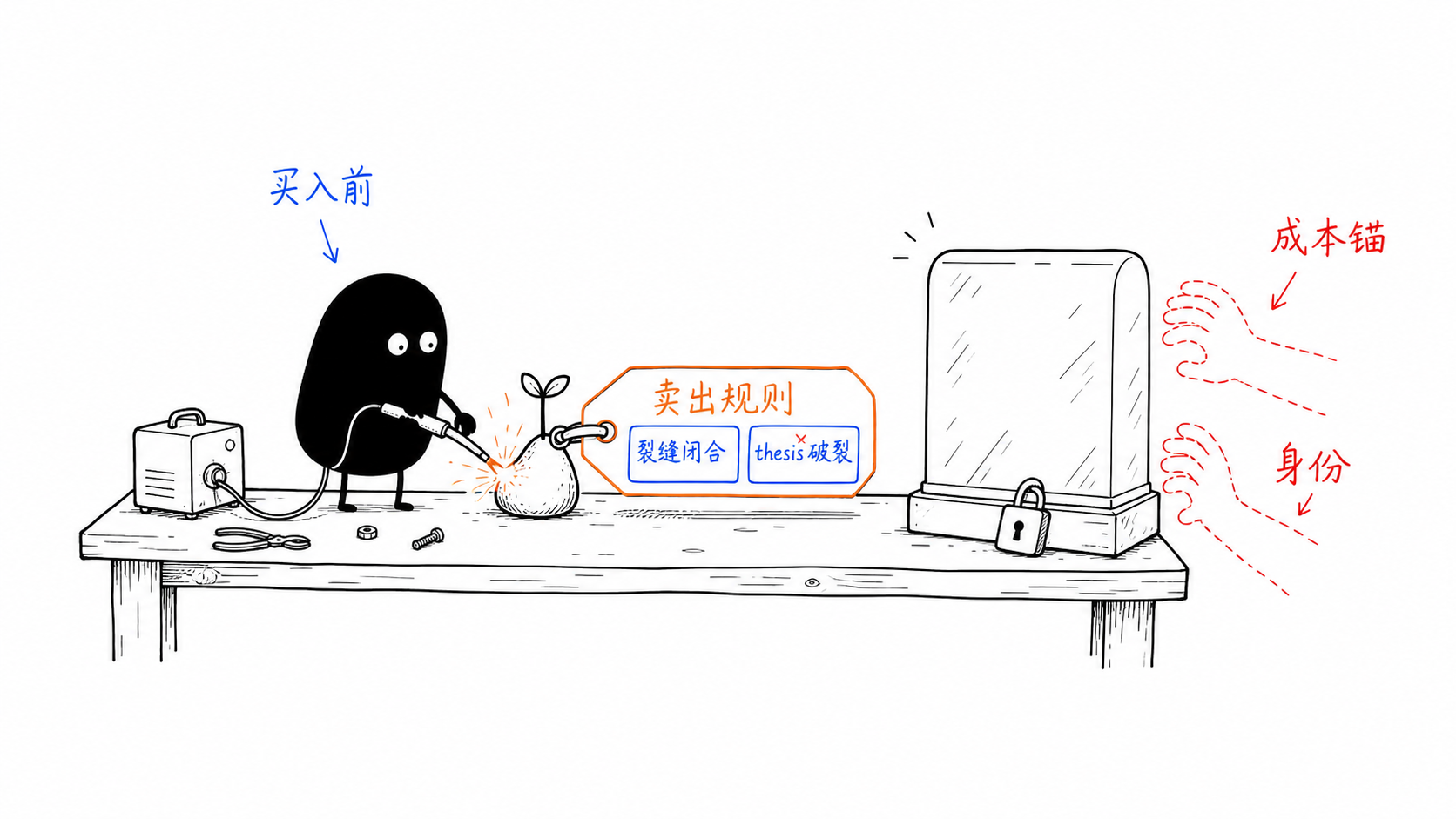

第三层:两个幽灵输入 —— 成本锚与身份,把"向前看"绑回了过去

正确的卖出判断,只该有一个输入:

此刻的现价,相对它向前看的价值,贵了还是便宜了?(就是 价格 那道裂缝——朝前看的版本。)

但实际做决定时,有两个幽灵挤进来,而它们都该被赶出去:

幽灵一:成本锚(沉没成本)

"我成本价 $100,现价 $80,等回本再卖。"

市场不记得你的成本。 你的成本价和这资产的未来因果无关——

它只决定一件事:税。不决定该不该卖。

拿一个死掉的数字,驱动一个活的决定。

幽灵二:身份(我是看好它的人)

"卖掉 = 承认我看错了。"

卖出 = 在公开场合 update 自己。

而这正是 认知与ego 那道分母:ego 阻断 update。

头寸变成了自我的一部分,退出感觉像背叛自己。

两个幽灵同构:它们都让过去(你付了多少、你说过什么)

成为一个本该纯粹向前的决定的输入。

驱魔的一个动作:重新承保(re-underwrite)

"如果我现在空仓,知道我现在知道的一切,我会按现价买入它吗?"

- 会 → 继续持有(你是在主动持有,不是被套牢)。

- 不会 → 你持有的唯一理由是锚,不是 thesis。该卖。

这个问句的魔力:它把"卖不卖"换成"买不买"——

而买入决定里没有成本锚、没有身份(新买家两样都没有)。

一句话,把卖出决定者换回那个清醒的陌生人。

第四层:对称陷阱 —— 卖出纪律拉满,会杀死你最该留的东西

把"卖出总感觉早、所以照卖不误"变成教条,你就长出相反的病:

慢性早卖者——

每个赢家都在 +30% 砍掉,十倍股全部封顶在零点几倍,

组合"死于一千次审慎的退出"。

他治好了处置效应,却杀死了凸性——

砍掉 winner = 扔掉你当初花钱买的那个 反脆弱 期权(上不封顶的右尾)。

Marks 本人 2022 年专门写过一篇 memo 就叫 《Selling Out》,核心一句:

你不该因为"涨了"就卖,也不该为"锁定盈利"而卖——

卖的理由只能是 thesis 变了、或出现了明确更好的去处。

所以真正的纪律不是"卖在感觉早的时候",

而是先认清你在玩哪一种游戏——因为"卖"这个字,对两类资产是两条相反的规则:

| 价值回归型(mispriced) | 复利型(compounder) | |

|---|---|---|

| 你买的是 | 一道裂缝(价 < 值) | 一台还在长大的机器 |

| 卖出触发 | 裂缝闭合(价→值) | thesis 破裂(增长引擎坏了) |

| 看什么 | 估值 | 基本面,不是估值 |

| 卖错的样子 | 闭合后还拿 = 在没 edge 的牌上重新下注 | 因为"看起来贵"就卖 = 扔掉复利 |

- 在价值回归型上死扛 = 处置效应(第一层的病)。

- 在复利型上按估值卖 = 慢性早卖(本层的病)。

同一个词「卖」,两条相反的规则。 用错规则,比不卖更贵。

Buffett "最喜欢的持有期是永远"说的是后者;Marks "裂缝闭合就走"说的是前者。

他俩没矛盾——他们在说不同的游戏。

终点:在买入那一刻,就把卖出规则焊死

钻到底,卖出纪律最实用的形态,是一个时间错位的修复:

卖出决定最该做的时刻,是你还没买、还是个陌生人、两个幽灵都还没附身的时候。

等你持有了,决策者已被污染(第一层)。所以——把卖的决定,前移到买的瞬间。

买入清单里,必须有一行"我什么时候卖"

| 资产类型 | 进场时就写死的卖出条件 |

|---|---|

| 价值回归型 | 目标价(价 ≈ 值)+ 时间上限(裂缝不闭合也走) |

| 复利型 | thesis 破裂的具体信号(增长引擎的哪个零件坏了),不写估值 |

四个触发器(任一响,就执行,不许临时找理由)

▸ 重新承保失败:"空仓的我今天会按现价买吗?"——不会 → 卖。

▸ 裂缝已闭合(价值回归型):你买的理由消失了 = 该走。

▸ thesis 破裂(复利型):增长引擎坏了,与价格无关地卖。

▸ 出现明确更好的去处:卖不是因为它涨了,是因为别处性价比碾压(Marks)。

三个该的姿态

✅ 把"卖早的难受"当收据收下——舒服地卖 = 卖晚了

✅ 买时就写卖出条件——趁决策者还没被成本锚和身份污染

✅ 先分游戏再定规则——价值回归卖估值,复利卖 thesis

三个不该的姿态

❌ 拿成本价当卖出输入(市场不记得你的成本,它只管税)

❌ 把"我看好它"当持有理由(那是身份,不是 thesis)

❌ 把卖出纪律拉满到砍复利(治了处置效应,杀了凸性)

最后一句

买,是陌生人做的干净决定。

卖,是父母做的、被污染的决定。

卖出纪律的全部,就是一件事:

在你还是陌生人的时候,替将来那个当了父母的你,把决定做完。

而当那天真的来临、你卖在"还能再涨一点"、心里一阵难受——

别把它当错误。

那是你这次,终于卖对了的唯一证据。

(箭到底了。)