反脆弱

追本之箭 — 反脆弱

2026-05-19 Mon 17:23

起点

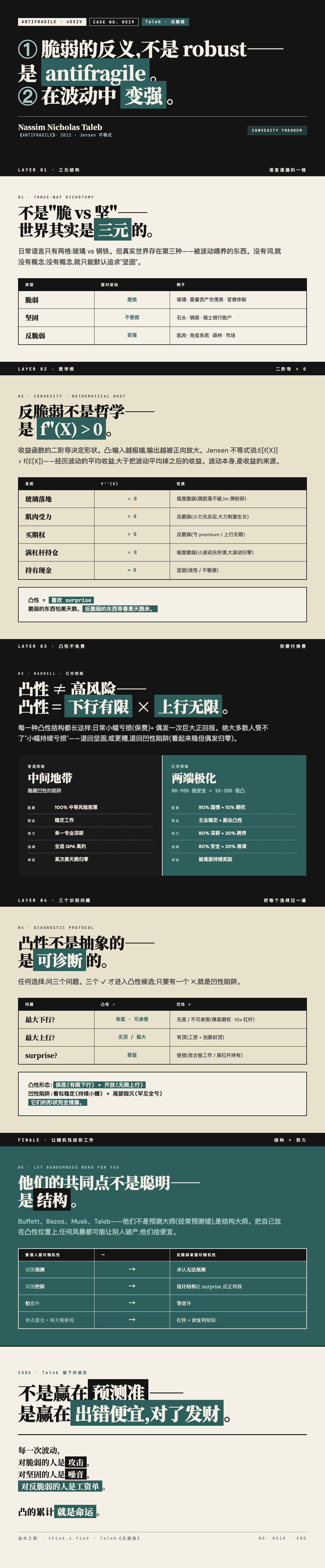

"脆弱反义不是 robust,是 antifragile —— 在波动中变强。

其数学本质是凸性:上行收益远大于下行损失。

人生策略 = 把自己放在凸性多的位置,让随机性给你工作。"

这句话在三个层面同时开刀:

| 层面 | 它说的事 |

|---|---|

| 语言 | 反义词不是 robust,是 antifragile |

| 数学 | 凸性 — 二阶导数为正 |

| 策略 | 让随机性给你工作 |

三件事并列摆在那儿,看起来是三个论点,

但仔细看,它们是同一根链条的三个节点——

一个语言上的缺失,导致数学上没有这个对象,导致策略上无法选择。

更尖锐的问题是:

为什么这个概念在我们的语言里"消失"了?为什么 robust 显得是反义词?这背后藏着什么默认前提?

而最深的问题是:

如果"凸性"才是真正反脆弱的根,那"把自己放在凸性多的位置"具体怎么做?能不能给出可操作的识别公式?

第一层:反义词的三元结构 —— 一个被我们语言遗漏的范畴

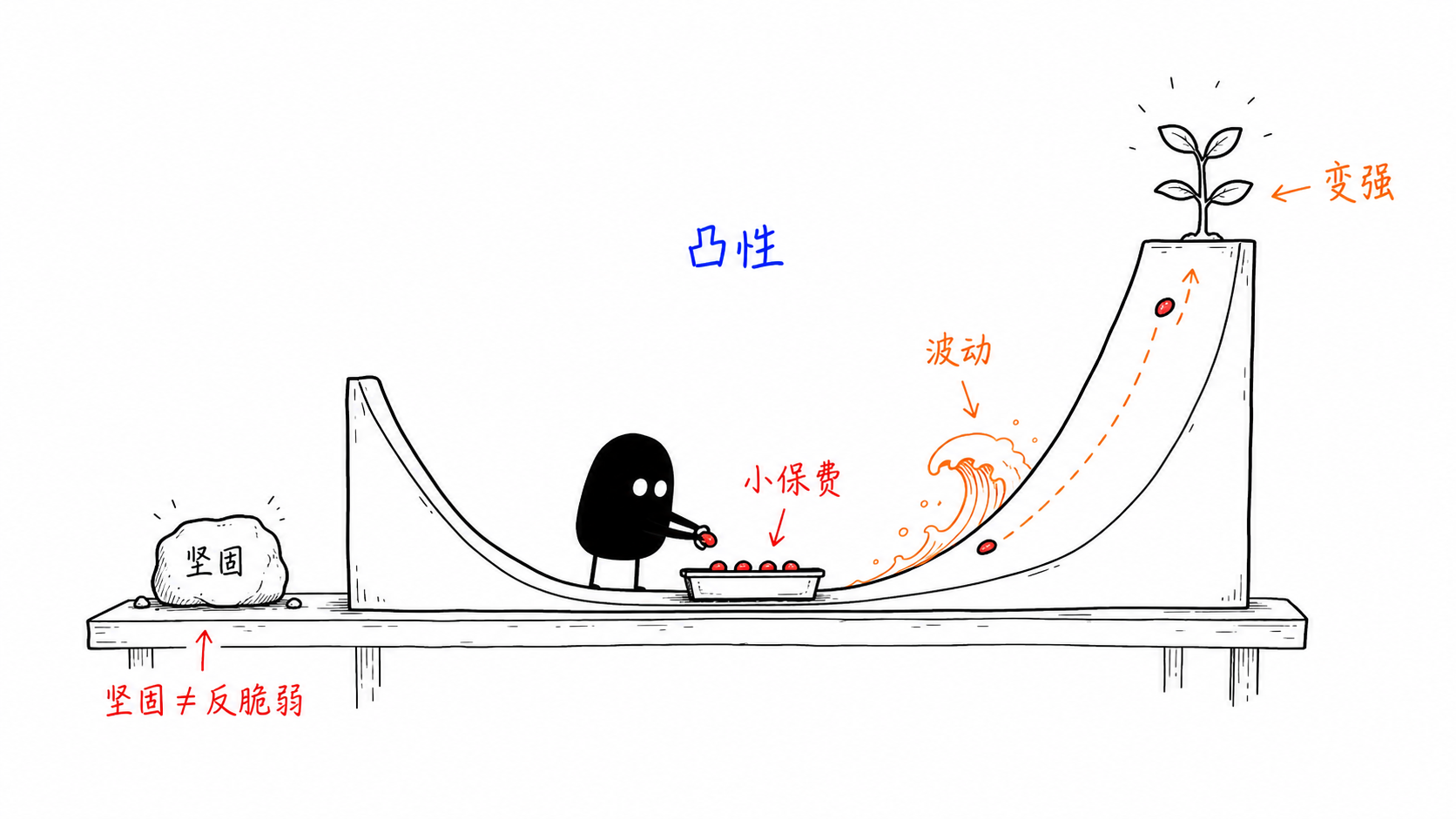

我们的语言里,"脆弱"的反义,默认就是"坚固"、"robust"。

玻璃 vs 钢铁。

但仔细看,这是个二元陷阱——

真实世界的结构是三元:

| 类型 | 面对波动 | 例子 |

|---|---|---|

| 脆弱(Fragile) | 受损 | 玻璃、瓷器、雷曼资产负债表、官僚体制 |

| 坚固(Robust) | 不受损 | 石头、钢梁、瑞士银行账户 |

| 反脆弱(Antifragile) | 变强 | 肌肉、骨骼、森林、市场、孩子的免疫系统 |

关键认识

脆弱和坚固,都是静态响应——

波动来,要么坏,要么不坏。

反脆弱不是静态——

波动来,它变得更好。

肌肉训练时,微纤维撕裂(短期"损失")→ 修复后变粗(长期增益)。

免疫系统接触病原体 → 抗体产生 → 下次更强。

森林经历小火 → 清理枯枝 → 更健康。

这第三种东西,

我们的日常语言里没有词。

没有词,就没有这个范畴

没有词 → 没有概念

没有概念 → 看不见这种系统

看不见这种系统 → 不会去构建它

不会去构建它 → 默认追求"坚固"绝大多数人想象"对抗风险" = "更坚固"。

保险、防御、储蓄、避险。

但这只是把目标设在了坚固那一格——

永远不会到达反脆弱那一格。

Taleb 那本书最大的贡献,就是给这第三种东西一个名字——

有了名字,你才能瞄准它。

第二层:凸性是数学根 —— 二阶导数的符号

反脆弱不是哲学,是数学。

具体在一个东西上:收益函数的二阶导数。

一阶 vs 二阶

考虑一个系统对输入 X 的响应 f(X):

- 一阶导 f'(X) = 输入变化时,输出变化的方向(正/负)

- 二阶导 f''(X) = 输入变化的加速度 —— 输出变化得是越来越快,还是越来越慢

二阶导决定形状:

凸函数 (二阶导 > 0) 凹函数 (二阶导 < 0)

| |

| / | \

| / | \

| / | \

| / | \

|/ | \

+--------- +-------------凸:输入越极端,输出越倾向于正向放大。

凹:输入越极端,输出越倾向于负向放大。

Jensen 不等式 —— 凸性的核心定理

如果 f 是凸函数:

E[f(X)] > f(E[X])翻译:

经历波动的平均收益,大于把波动平均掉之后的收益。

也就是说——

波动本身,是收益的来源。

这就是反脆弱的数学定义

反脆弱 = 二阶导 > 0 (凸)

脆弱 = 二阶导 < 0 (凹)

坚固 = 二阶导 ≈ 0 (线性 / 不敏感)| 系统 | f''(X) | 性质 |

|---|---|---|

| 玻璃落地 | 远小于 0(微距落不破,1m 摔粉碎) | 极度脆弱 |

| 肌肉受力 | 大于 0(小力无反应,大力刺激生长) | 反脆弱 |

| 买期权 | 大于 0(标的不动,亏 premium;标的暴动,无限上行) | 反脆弱 |

| 满杠杆持仓 | 远小于 0(小波动无所谓,大波动归零) | 极度脆弱 |

| 持有现金 | 接近 0 | 坚固 |

一个反直觉的事实

凸性 = 喜欢 surprise。

因为对凸函数,

意外的 X 值产生意外大的 f(X) 值——而且是好的方向。

凹性 = 怕 surprise,

因为意外的 X 值产生意外大的损失。

脆弱的东西怕黑天鹅。

反脆弱的东西等着黑天鹅来。

Taleb 真正在说的

"反脆弱不是 robust" ——

等同于在说:

别在 f''(X) ≈ 0(坚固/线性)的位置生活。

去 f''(X) > 0(凸)的位置生活。

robust 只是不输,

凸性是在波动中赚回来。

第三层:凸性不是免费的 —— 你要付保费

如果凸性是免费午餐,市场早就把它套利掉了。

事实是:凸性需要付保费。

凸性的成本结构

| 凸性来源 | 你付的"保费" |

|---|---|

| 期权 | 时间价值衰减(theta) |

| 创业 | 5 年时间 + 工资机会成本 |

| R&D 投入 | 大部分项目失败的沉没成本 |

| 写作发表 | 多数文章无人读 |

| 投资种子轮 | 90% 归零 |

| 健身 | 训练后的酸痛、累 |

| 接触新领域 | 学习曲线 / 看似低效 |

| 跟陌生人聊天 | 大多数聊完没下文 |

模式

每一种凸性结构都长这样:

日常: 小幅持续亏损(保费)

偶发: 一次巨大正回报(凸性兑现)绝大多数人受不了"小幅持续亏损"这一步——

所以他们退回到了坚固(无小亏,但也无大涨)。

或者更糟,退回到了凹性陷阱(看起来稳,但偶发会归零):

- 卖期权(赚 premium,大波动毁灭)

- 长期高杠杆(小波动稳赚,大波动爆仓)

- 接踩雷的高息债(每月票息稳定,默认时全亏)

杠铃策略(Barbell)

Taleb 的具体药方:

极端安全(80-90%) + 极端凸性(10-20%)

[现金 / 国债] [期权 / 种子轮 / 极端创业 / 探索]禁止:中间地带(中等风险 / 中等收益 / 中等保障)——

那一带都是隐藏凹性的陷阱。

| 普通策略 | 杠铃策略 |

|---|---|

| 100% 中等风险股票 | 90% 国债 + 10% 期权 |

| 稳定工作 | 主业稳定 + 副业凸性 |

| 单一专业深耕 | 80% 深耕 + 20% 跨界 |

| 选课全选 GPA 高的 | 80% 安全课 + 20% 难课 |

核心:确保下行有底,留出上行无限。

关键认识

凸性 ≠ 高风险。

凸性 = 下行有限 × 上行无限。

高风险 = 下行无限 + 上行不一定大。

绝大多数人混淆这两件事——

觉得"凸性 = 赌博",所以躲开。

但凸性是有数学保护的赌博——

赔率结构完全不同。

第四层:三个识别问题 —— 把每个选择都过一遍

凸性不是抽象的,是可以诊断的。

任何选择,问三个问题:

问题 1:最大下行是什么?有没有底?

有底 + 可承受 → 凸性候选 ✓

无底 / 不可承受 → 凹性陷阱 ✗- 买期权:最大亏 premium → 有底 ✓

- 买股票:理论上 0(实际多很多) → 有底但深 ⚠️

- 加 10 倍杠杆:无底(穿仓后倒欠钱) → 凹 ✗

- 卖裸期权:理论无限亏 → 凹 ✗

问题 2:最大上行是什么?有没有顶?

无顶 / 极大 → 凸性候选 ✓

有顶 / 有限 → 线性,不算凸- 期权:无顶 ✓

- 种子轮:10000 倍可能 ✓

- 写一本书:无顶(可能爆款) ✓

- 写代码:某个项目可能改世界 ✓

- 工资 + 加薪:有顶(年薪 1.5 倍封顶) ✗ 不是凸

问题 3:我会从 surprise 受益还是受损?

受益 → 凸 ✓

受损 → 凹 ✗

中性 → 坚固(不亏不赚)- 健身:身体的意外刺激 → 适应 → 变强 ✓

- 创业:意外的市场转向可能正中你方向 ✓

- 写作:意外的读者可能改变你命运 ✓

- 高杠杆持有:任何意外都是危险 ✗

- 老古板的工作:任何变化都是威胁 ✗

把生活的每个维度过一遍

| 维度 | 凸性形态 | 凹性形态 |

|---|---|---|

| 职业 | 可移植技能 + 副业 / equity / optionality | 高度专业化 + 资历锁定 + 单雇主依赖 |

| 健康 | 力量训练(微撕→生长) + 间歇性禁食 | 慢性压力 + 久坐 + 长期高强度耐力训练 |

| 投资 | 期权 / 多元 + 现金缓冲 + 长期持有 | 高杠杆做空 / 卖裸期权 / 高息垃圾债 |

| 关系 | 弱连接广撒网 + 深连接少而精 | 封闭小圈子 + 全部期待寄一个人 |

| 技能 | 复利型(写作 / 编程 / 思考 / 销售) | 损耗型(纯重复体力活) |

| 信息 | 广泛阅读 + 少数深度 + 跨界跳跃 | 每日新闻 + 算法推荐 + 单一来源 |

| 居住 | 可随时移动 + 多地分布 | 一套房产 + 单地深度套牢 |

| 学习 | 80% 已知 + 20% 完全陌生 | 100% 已掌握领域内深耕 |

一个反复出现的模式

所有凸性结构,都有同一个组件:

保底(有限下行) + 开放(无限上行)所有凹性陷阱,也都有同一个组件:

看似稳定(持续小赚) + 尾部毁灭(罕见全亏)它们的形状完全镜像。

凸 = 利用尾部赚钱。

凹 = 被尾部毁灭。

最深的版本

反脆弱不是一种性格,

是一种结构选择。

每一次你做选择——

你都在选择面对一个 f''(X) > 0 的世界,还是 f''(X) < 0 的世界。

而你的一辈子的 trajectory,

取决于这些选择的累计:

- 总在凹性陷阱:看起来稳一辈子,某次黑天鹅归零

- 总在线性坚固:不会暴富,也不会暴亏,过得平稳

- 总在凸性位置:短期看起来不如别人,长期被随机性持续奖励

终点:让随机性给你工作

钻到底,Taleb 真正在说的姿态:

普通人 vs 反脆弱者

| 普通人面对随机性 | 反脆弱者面对随机性 |

|---|---|

| 试图预测(基本面分析、占星、研究报告) | 承认无法预测 |

| 试图控制(规划、保险、保险又保险) | 设计结构 让 surprise 反正利我 |

| 怕意外 | 等意外 |

| 失败了归咎运气不好 | 失败了视作低成本测试 |

| 成功了归功自己聪明 | 成功了视作凸性兑现 + 一点点运气 |

| 每天报新闻看 | 每天读书学复利知识 |

| 单点重仓最看好的资产 | 杠铃:大部分极安全 + 一小部分极凸 |

核心姿态

承认你不知道未来,但你可以选择 payoff 的形状。

不是预测对什么会发生 ——

是把自己放在"无论发生什么都对你有利"的位置。

这才是 Buffett、Bezos、Taleb、Musk 真正在做的事:

他们不是预测大师(经常预测错)——

他们是结构大师(把自己放在凸性位置上)。

- Buffett:无杠杆 + 持有时间长 + 资产质量高 → 任何风暴都可能让别人破产,他捡便宜

- Bezos:亚马逊每年做几十个"低成本/可能 100x"实验(AWS / Prime / Kindle) → 大多数失败,少数改变世界

- Musk:多个并行公司,每个都"可能归零或称王" → 高凸性投资组合

- Taleb 自己:每天小亏 + 偶尔大赚

他们的共同点不是聪明——

是结构。

三个该的姿态

✅ 下行先封死(底线明确,可承受)

✅ 上行不要封顶(留出无限可能性)

✅ 承认看不见底层未来,但设计 payoff 形状

三个不该的姿态

❌ 追求"看起来稳的中等收益"——那里隐藏凹性

❌ 大单押注预测——预测会错

❌ 怕小亏——你怕的是凸性的保费,不是真的风险

最深的版本

反脆弱不是被打不死,是被打了变强。

而"被打了变强"的本质——

不是你的 grit,不是你的 willpower,是你结构上的凸性。

凹性的人,无论怎么咬牙,会被尾部毁灭。

凸性的人,即使不努力,也会被尾部奖励。

努力很重要——

但结构比努力重要。

最后一句

不是赢在预测准——

是赢在出错便宜,对了发财。

不是赢在控制随机性——

是把随机性变成你的员工。

每一次波动,

对脆弱的人是攻击,

对坚固的人是噪音,

对反脆弱的人是工资单。

给我们 0.73 文明的人

每一次选择,默默问一遍:

这个位置,我是不是有 下行有限 × 上行无限?

如果是——值得。即使短期亏。

如果不是——再"稳"也别去。它在等一个尾部把你抹掉。

整个人生 ——

不过是一系列凸/凹选择的累计。

凸的累计就是命运。

(箭到底了。)

延伸 · 同簇「错淬火反脆弱」 · 被现实纠正 · 冠军不是健身房造就的 · 可消化的误差 · 敬畏与改错