成本是投资中唯一可预测的负回报来源

追本之箭 — 成本是投资中唯一可预测的负回报来源

2026-04-20 Sun 15:55

起点

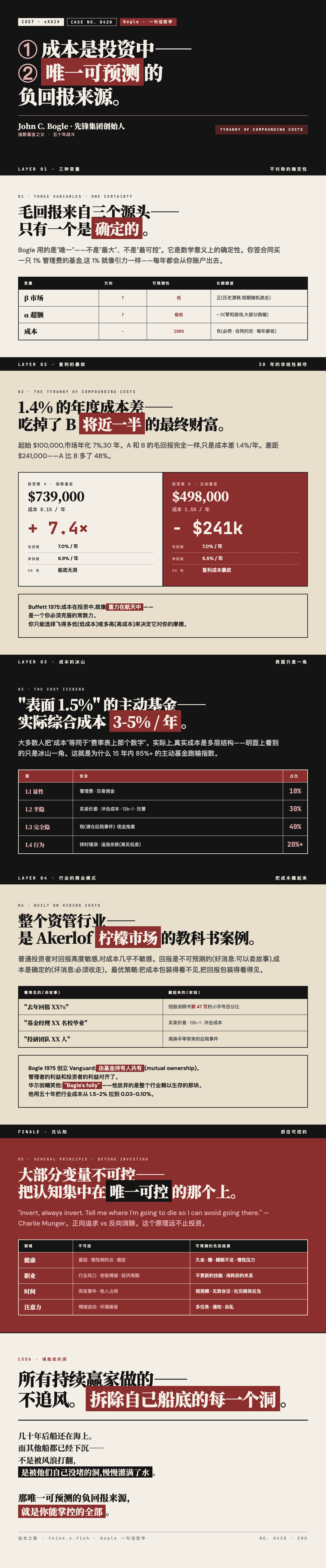

"成本是投资中唯一可预测的负回报来源。"

这句话是 John Bogle(先锋集团创始人、指数基金之父)毕生一句话的浓缩。它看起来像一个关于费率的技术性判断——选便宜的基金,别选贵的。但这是表层。

深层上,它是一个概率论命题:在投资这个充满随机性的游戏中,几乎所有变量都是不可预测的——收益、风险、时点、黑天鹅。唯独一件事是确定的:成本会发生。而且成本是负向的。

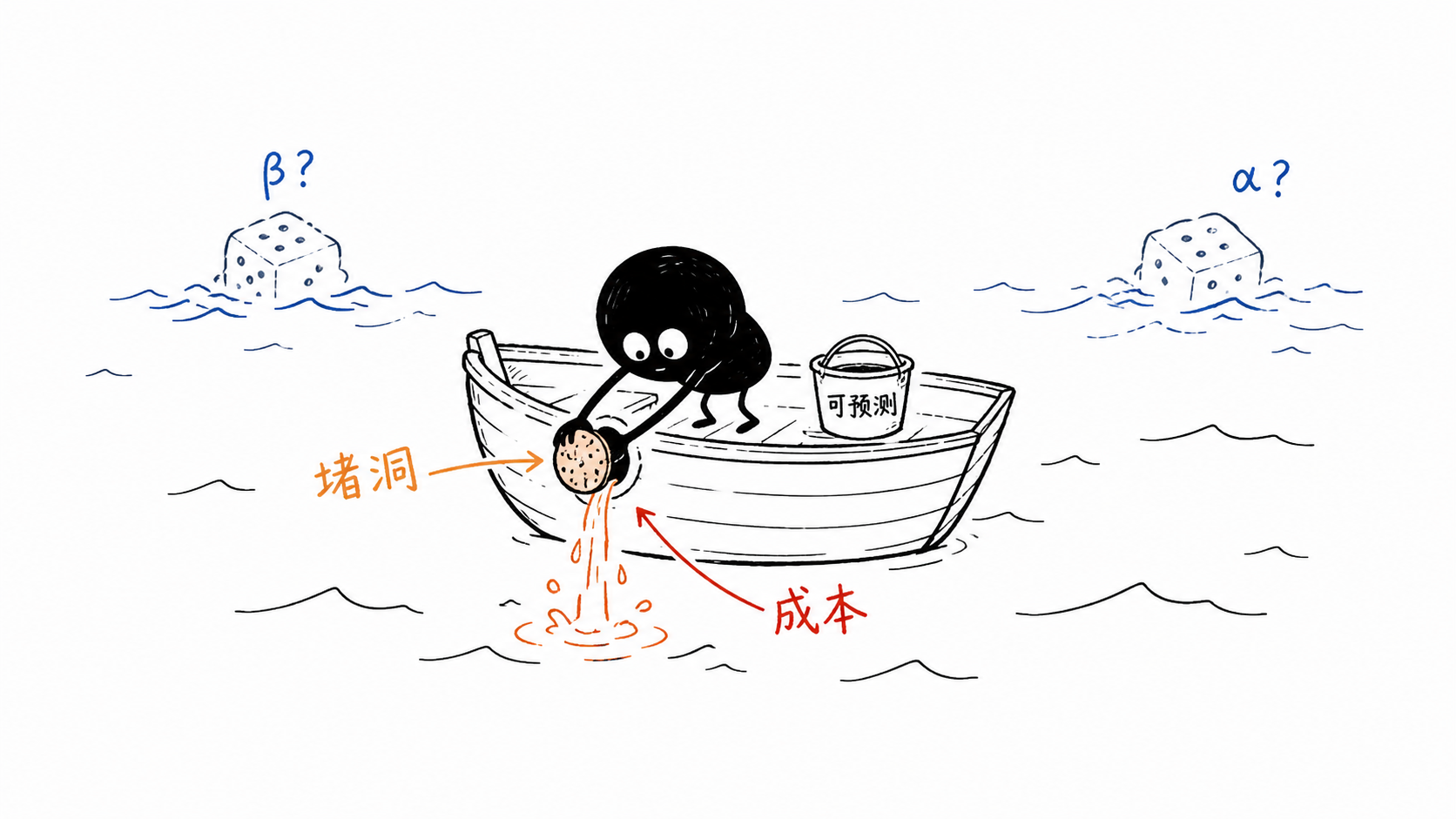

问题是:为什么"可预测"这件事本身如此重要?为什么 Bogle 用"唯一"这个词——不是"最"大、不是"最"可控,是"唯一"?

第一层:三种变量

先把投资收益的来源拆开。

任何一笔投资的净回报 = 毛回报 − 成本。毛回报又来自三个源头:

- 市场 β(市场整体涨跌):不可预测、零均值假设。你不知道明年 SPX 涨还是跌,长期来看有正向漂移,但短期是随机游走。

- α(相对市场的超额收益):不可预测、均值约等于零的零和游戏。你能不能跑赢市场?事前不知道。事后看,大部分主动管理者跑输。

- 成本(佣金、管理费、税、滑点、冲击成本):完全可预测,且始终为负。

注意这个不对称:

| 变量 | 方向 | 可预测性 | 长期期望 |

|---|---|---|---|

| β | ? | 低 | 正(历史上) |

| α | ? | 极低 | ~0(零和) |

| 成本 | − | 100% | 负(必然) |

成本是表上唯一一个在三个维度上都是确定的:方向确定(向下)、大小确定(合同约定)、发生确定(每年都收)。

Bogle 说的"可预测"不是"大概会发生"——是数学意义上的确定性。你签合同买一只 1% 管理费的基金,这 1% 就像引力一样——不管市场怎么走、你的判断多准、运气多好,这 1% 每年都会从你的账户里出去。

第二层:复利的非线性剥夺

因为确定性 × 时间 × 复利 = 指数级剥夺。

1% 是一年的数字。你的投资周期是 30 年、40 年。

简单算一下。假设两个投资者,起始 $100,000,市场年化 7%:

- 投资者 A:成本 0.1%(指数基金)→ 净回报 6.9%/年

- 投资者 B:成本 1.5%(主动基金)→ 净回报 5.5%/年

30 年后:

- A: 100,000 × 1.069^30 ≈ $739,000

- B: 100,000 × 1.055^30 ≈ $498,000

差距:$241,000。

听到这里大多数人的反应是:"哇,原来差这么多。"

但真正的震撼在这个比例:

- A 和 B 的毛回报完全一样(都是市场的 7%)

- 成本差距:1.4%/年

- 最终资产差距:A 比 B 多了 48%

1.4% 的年度成本差,吃掉了 B 将近一半的最终财富。

为什么?因为每一年被拿走的 1.5%,不只是拿走了今年的 1.5%——它还拿走了那 1.5% 在未来 29 年的复利。你交的不是一笔钱,是一笔钱加上它本可以长成的所有子孙后代。

Bogle 自己的公式化表达:"The tyranny of compounding costs."(复利成本的暴政)

这是一个物理学意义上的不对称:

- 投资收益的复利 = 雪球向上滚(但滚不滚、滚多大,不确定)

- 投资成本的复利 = 雪球向下滚(滚不滚?确定会滚。滚多大?确定不止合同上那个数)

Warren Buffett 在 1975 年给客户的信里用了一个更残忍的比喻:"成本在投资中的作用,就像重力在航天中的作用——它是一个你必须克服的常数力。"

重力不会消失。你只能选择飞得多低(低成本)或者多高(高成本)来决定它对你的摩擦。

第三层:成本的冰山

Bogle 之所以伟大,是因为他看到了一般投资者看不到的冰山。

大多数人把"成本"等同于"费率表上那个数字"。实际上,真实成本是一个多层结构——明面上看到的只是冰山一角。

一层:显性费用(iceberg tip,~10%)

- 管理费(expense ratio)

- 交易佣金(commission)

二层:半隐性费用(underwater,~30%)

- 买卖价差(bid-ask spread)——你买入时贵一点,卖出时便宜一点

- 基金内部交易的冲击成本(market impact)——基金越大,换仓对市场的冲击越大

- 12b-1 费(营销费用分摊)、托管费、审计费

三层:完全隐性费用(deep underwater,~40%)

- 税——每一次基金调仓产生的应税事件,高换手主动基金的税负可以吃掉 1-2%/年

- 现金拖累(cash drag)——基金为应对赎回必须持有的现金,在牛市里形成机会成本

四层:行为成本(deepest,~20%+)

- 择时错误(timing penalty)——根据 Dalbar 研究,平均投资者的实际回报比基金本身低 2-4%/年,因为他们在高点买入低点卖出

- 追涨杀跌(performance chasing)——去年的明星基金买进来,第二年回归均值

把这些加起来,一个"表面成本 1.5%"的主动基金,投资者的实际综合成本常常是 3-5%/年。

这就是为什么 Bogle 用"唯一"这个词。不是说别的变量不重要——是说当你把所有"可预测的成本源"加总,这个数字已经足够摧毁大部分主动管理的所谓 α 优势。

主动基金要跑赢指数基金 N%,需要毛回报优势达到 N% + 全部成本差。这个门槛高到几乎没人能长期跨过。SPIVA 报告显示:15 年区间内,85%+ 的主动基金跑输对应指数。 不是因为基金经理不聪明——是因为他们要先扛起那座成本的冰山。

第四层:行业建立在"把成本藏起来"之上

因为整个资管行业的商业模式,本质上就是把这条不对称信息货币化。

逻辑链条:

- 普通投资者对回报高度敏感,对成本几乎不敏感

- 回报是不可预测的(好消息:可以卖故事)

- 成本是确定的(坏消息:必须收走)

- 所以最优策略是:把成本包装得看不见,把回报包装得看得见

这就是为什么基金行业的沟通全是在谈"去年回报 XX%""基金经理是 XX 大学毕业""我们的投研团队有 XX 人"——这些是故事,有情绪吸引力。

而费率呢?一个小字号的百分比数字,藏在招股说明书第 47 页。

信息不对称经济学家 George Akerlof 在 1970 年的 Lemon's Problem 指出:当卖方掌握信息而买方不掌握时,市场会系统性地偏向劣质产品(因为优质产品无法获得相应的价格认可)。资管行业是 Akerlof 模型的教科书案例:

- 卖方(基金公司)知道自己的长期期望收益

- 买方(投资者)只能看到短期历史业绩

- 结果:市场充满了"讲得好但表现普通"的产品,而不是"讲不好但表现真好"的产品

Bogle 做的事情是一场行业革命。1975 年他创立先锋集团,把它设为由基金持有人共有(mutual ownership)——也就是说,基金管理者的利益和投资者的利益对齐了。然后推出第一只面向公众的指数基金(Vanguard 500)。

当时的华尔街嘲笑他:"Bogle's folly"(博格的蠢事)。因为他放弃的是整个行业赖以生存的那块:在客户看不见的地方收高费的能力。

他用五十年把成本从行业平均的 1.5-2% 拉到了 0.03-0.10%。他做的不是发明了什么新的投资策略——他只是让一件原本被系统性隐藏的事(成本)变得可见。

这就是"可预测"的第二层含义:只有可预测的东西才能被真正看见。不可预测的东西只能被讲故事。

成本是唯一一个可以被精确计算、精确比较、精确降低的变量。你无法降低市场的波动性,无法提升自己的预测能力到超越市场,但你可以从 1.5% 的成本降到 0.05%——这是一个你 100% 能掌控的行动。

终点:在不可控的世界里抓住可控

箭到底了。

Bogle 这句话的最深层,不是在讲投资技术,是在讲一种元认知:

当你面对一个大部分变量不可控的系统时,理性的策略不是去赌那些不可控的,而是把所有认知资源集中在那个唯一可控的上。

投资是这种系统的一个实例。但这个原理的应用远不止投资。

健康:

- 不可控:基因、意外、慢性病的发作时点、癌症

- 可预测的负回报来源:久坐、糖、睡眠不足、慢性压力

- 理性策略:不要幻想"我运气好能躲过大病",要消除确定的健康成本

职业:

- 不可控:行业风口、公司命运、老板的情绪、经济周期

- 可预测的负回报来源:不更新的技能、坏的工作习惯、消耗你的关系

- 理性策略:不要赌"下一个风口",要消除确定的职业成本

时间:

- 不可控:突发事件、他人占用、意外中断

- 可预测的负回报来源:刷短视频的时间、无效会议、社交媒体的反刍

- 理性策略:不要幻想"我以后会有大块时间",要消除确定的时间成本

注意力:

- 不可控:情绪波动、睡眠质量、环境噪音

- 可预测的负回报来源:同时开多个任务、手机通知、周围的杂乱

- 理性策略:不要追求"更高的专注力",要消除确定的注意力成本

每一个领域都存在一个 Bogle 式的真相:大部分时间和能量被用来追逐不可预测的正回报(运气、爆发、逆袭),而忽略了那些可预测的负回报一直在默默地拿走你的本金。

Charlie Munger 说过一句几乎同构的话:"Invert, always invert. Tell me where I'm going to die so I can avoid going there."(倒过来想,总是倒过来想。告诉我我会死在哪里,我好避开那个地方。)

正向追求 vs 反向消除。

Bogle 告诉投资者:你赢不了市场,但你可以不把自己的回报拱手让给中间人。

Munger 告诉决策者:你算不出最优解,但你可以消除那些确定的错误。

塞涅卡(Seneca)告诉活着的人:你不知道什么时候死,但你可以不把时间浪费在你确定不在乎的事上。

三个人,三个时代,说的是同一件事:确定性在哪里,那里就是杠杆最大的地方。

因为一个社会/市场/系统里,大部分人都在追逐不确定的高收益。他们互相厮杀、挤在同一个赌桌上、争夺那些"也许能赢"的机会。

而那个盯着"可预测的负回报"的少数人——Bogle、Munger、所有持续赢家——做的是一件看起来不性感、不刺激、没有故事可讲的事:

把确定的漏洞堵上。

他们不追风,他们拆除自己船底的每一个洞。

几十年后船还在海上。而其他船都已经下沉——不是被风浪打翻,是被他们自己没堵的洞,慢慢灌满了水。

这就是 Bogle 那句话的终极含义:

在一个大部分东西都不可预测的世界里,那唯一可预测的负回报来源,就是你能掌控的全部。

专注它。

测量它。

压缩它。

然后,让时间和复利替你做剩下的事。

延伸 · 同簇「止损纪律风险」 · 当麻烦来临时一切都变得相关了 · 当麻烦来临时一切都变得相关了-金融投资版 · 拒绝的预算 · 有底线的好人