欠钱是大爷

追本之箭 — 欠钱是大爷

2026-04-21 Tue 12:36

起点

"欠钱是大爷。"

所有人读这句话,读的都是道德的反常:借钱的本该低头,怎么反成了大爷?于是要么骂世风日下,要么叹人心不古。

但这是把题目读错了维度。这不是道德问题,是会计科目的归类错误。

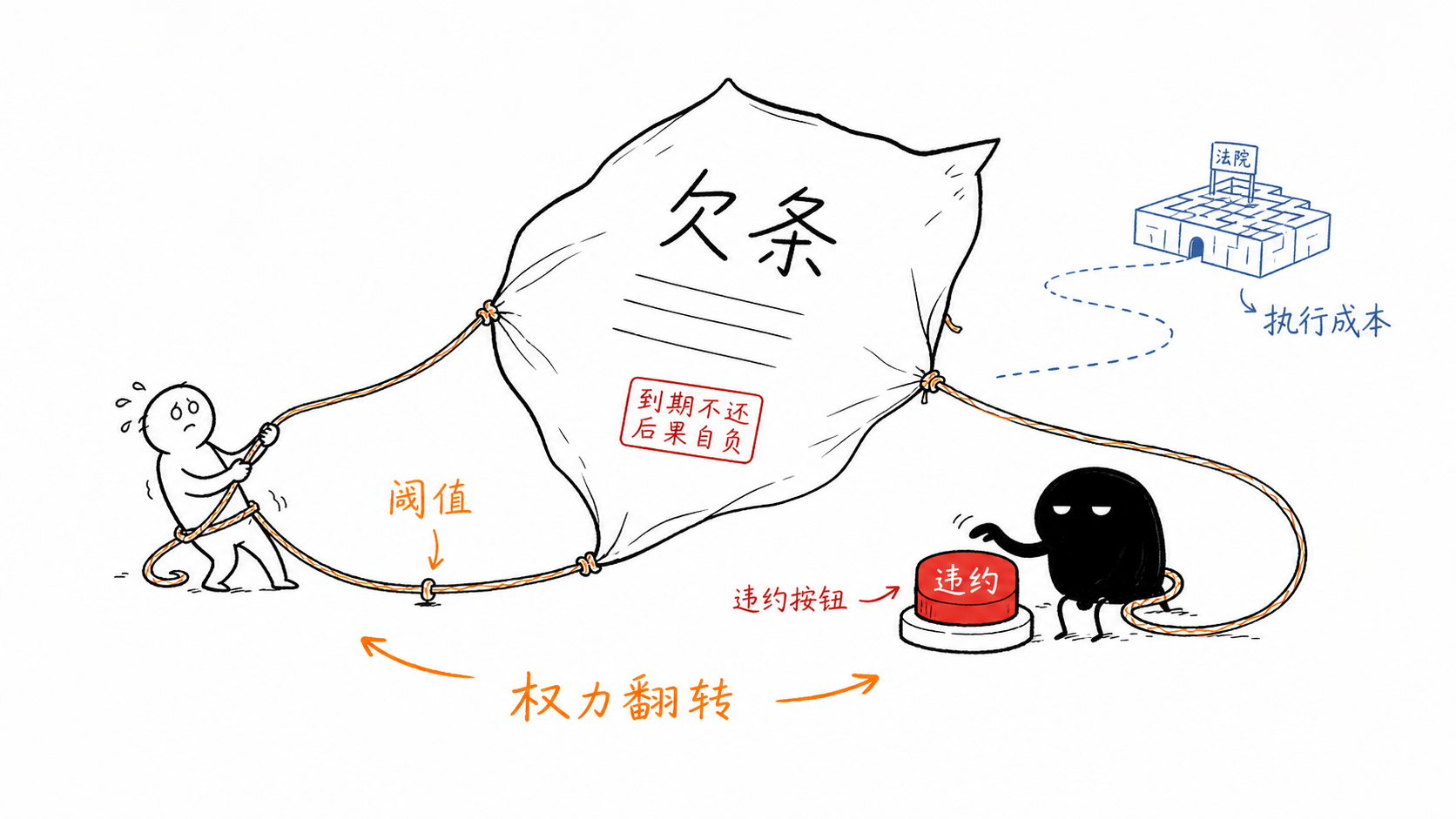

债权人翻开账本,在"资产"那一栏写下"应收账款 100 万"——他以为自己持有的是一笔资产。错。他真正持有的,是一笔已经发生、无法撤回的支出,外加一张能不能兑现还不知道的索取权。钱在借出去的那一刻就已经离开了他的口袋,剩下的只是一个姿态:他被锁进了一个自己平不了的仓位。

"欠钱是大爷"之所以荒唐,是因为我们一直在数谁欠谁多少(存量),而真正决定权力的,是谁还能转身走人(流量与不可逆)。

两个真问题:债权人手里那张纸,到底是资产还是镣铐?如果是镣铐——那把锁,是谁拧上的?

第一层 · 锁仓

先看那张纸的物理性质。

股票套牢了能割肉,房子跌了能挂牌,任何资产之所以是资产,是因为它可平仓——你随时能把它换回现金,承认一个价格,然后退出。

债权不行。债权人借出 100 万,他不能在债务人还不上的那天,去市场上"卖掉"这 100 万的应收账款换回 100 万现金——没人按面值接。他要么死等,要么打折甩卖(贱卖给催收公司),要么走法律程序耗上几年。

于是出现第一个承重的式子。设债务额 D,债权人撕破脸强制清算能拿回的净值 L_recover(扣掉律师费、时间、关系损耗、坏账实现的财报冲击):

D > L_recover → 债权人失去退出权不等号一旦成立,债权人就不是"持有资产的人",是"被钉在仓位上、且没有平仓键的人"。L_recover 越小(对方越光脚、抵押越虚、流程越长),债权人被钉得越死。

第二层 · 谁能掀桌

把场景压成一张谈判桌。这一层借博弈论的真名:outside option(局外选择)不对称。

讨债谈判的本质,是双方在分一块快烂掉的蛋糕(那笔可能收不回的钱)。谈判力不取决于谁有理,取决于谁掀了桌子损失更小——这是 Rubinstein 讨价还价的内核:你的份额由你的 outside option 决定。

- 债务人的 outside option:0。他光脚,掀桌(摆烂、跑路、宣布"我就是没有")对他几乎无成本,甚至有收益——拖一天是一天。

- 债权人的 outside option:负数。掀桌(撕破脸、上法庭、强制执行)要付出 L_recover 的折价、漫长的时间、以及把"账面资产"变成"已实现坏账"的真金白银损失。

于是出现谈判力的判决式:

谁的 outside option 更差,谁在桌上更弱。

债务人 BATNA ≈ 0 > 债权人 BATNA = L_recover − D < 0注意这里的诡异:债务人手里那张"掀桌"的牌,不是他挣来的,是债权人替他垫高的。光脚的之所以敢掀桌,不是因为他手里有牌,而是因为他知道对面那个穿鞋的输不起这一桌——掀桌的恐惧不在掀桌者心里,在被掀者心里。所以"光脚不怕穿鞋"这句俗话讲反了:不是弱者变强,是强者把自己的退出权抵押给了弱者。债务人的 outside option=0 是真的,但让这个 0 变成武器的,是债权人那个负的 outside option。是你给了对面掀桌的胆。

第三层 · 谁握着看跌期权

要解释"为什么越陷越深",得换一套真名:期权的 payoff 结构。债权债务关系,本质是一份被写歪的期权合约。

债务人这一方,因为有限责任(最坏不过破产、跑路、烂命一条),他的损益被截断了:

债务人 payoff = max(项目收益 − 偿还, −封顶损失)赚了归他,亏穿了封顶——这是一手多头看涨的形状,凸的,上不封顶下有底。所以债务人有动机搏、有动机赖、有动机拖,因为下行风险不归他扛。

债权人这一方,镜像地,持有的是一手卖出的看跌期权(short put):

债权人 payoff = min(收回额, 本金) − 追讨的无限损耗收得回顶天是拿回本金(没有上行),收不回则承担本金归零加追讨成本(下行敞开)。他卖出了一份保险,保的是债务人的下行,收的权利金叫"利息"。 一旦债务人滑向违约,这手 short put 进入深度实值——债权人开始真金白银地流血。

到这里,"陪笑脸"有了精确的金融解释:short put 的卖方,在标的暴跌时,会做一切去阻止行权。展期、续贷、"再帮你一把",都是债权人在给自己的 short put 续命——只要不触发违约,账面上这份保险就还没赔。

第四层 · 对称陷阱:大爷是借的,还是被供的?(杀手层)

把"欠钱是大爷"推到极端,做压力测试:那借得越多就越是大爷?无限借钱就能称王?

显然不是。借 1 万的赖账,债权人上门就打断腿;借 1 亿的还不上,银行行长亲自陪着吃饭想办法。同样是欠,待遇天壤之别——可见"欠"本身不生产权力。

这就逼出杀手层真正的反转因果。大爷地位不是债务人"夺"来的,是债权人为保护沉没成本"造"出来的。 判决式:

债权人主动放权的条件: 承认坏账的即时损失 > 继续投喂的边际成本当这个不等号成立(债务规模大到一旦坐实违约,债权人自己就要爆),债权人就有理性的激励去维护债务人的体面——因为债务人一旦倒下,债权人跟着陪葬。于是债权人主动递烟、主动展期、主动说"咱们都是朋友别伤和气"。大爷的轿子,是债权人自己抬出来的。

这里藏着那枚隐藏激励的钉子:展期是债权人的止痛药,不是债务人的救命药。 债权人续贷,表面是帮债务人,实质是帮自己——只要不在账上点破"这笔钱回不来了",他就还能假装自己持有的是资产而非损失。每一次展期,都是债权人花新的钱,买"暂时不必承认旧损失"的麻醉。债务人越大、债权人越深,这剂止痛药就越停不下来。这就是为什么"大而不能倒"——不是大到不该倒,是债权人赔不起它倒。

给一对能当场自测的现象:

- A(挣来的大爷):债务人手里有债权人真正想要的东西——核心技术、独家渠道、还在增长的现金流。债权人陪笑,是因为图后面更大的肉。这是议价。

- B(止痛的大爷):债务人一无所有,纯靠"我倒了你陪葬"绑架。债权人陪笑,只是因为不敢承认坏账。这是人质。

拿这把尺子量你身边任何一个"欠钱大爷":他让债权人不敢动他,是因为他值钱,还是因为他会爆?A 的权力会随价值增长,B 的权力只会随窟窿变大——而窟窿,终有填不上的那天。

第五层 · 不可逆的算总账

往下,是这整套结构的地基:时间的单向性与损失的迟早实现。

债权人能当大爷的所有缝隙——展期、麻醉、不点破——本质都是在做同一件事:把"承认损失"这个不可逆的动作,往后推。 但推迟不等于消除。会计可以延迟确认,物理不能延迟发生。钱回不来这件事,在债务人花光它的那一刻就已经客观成立了,剩下的只是债权人在哪一天、用什么姿势承认它。

第五层叫"算总账",那就让等号真的能算平。守恒的不是某一笔钱,是债权人这一侧的累计真实损失。设债权人在 T 时刻终于认栽,把账面坐实,那一刻的真实损失 L_total 满足:

L_total(认栽于 T) = L_recover(今日 T₀ 清算的可回收净值)

+ ∫[T₀→T] ( 每日新投喂 − 每日名义回款 )

每一项都是钱,都在债权人这一侧。读法:把承认推迟 T₀→T,不减少损失,只增加路径成本——左边是 T 时刻认栽的真实终值,右边显式拆成两块:今天就清算能守住的基线 L_recover,加上这段时间里一笔笔净流血(投喂出去的减去象征性收回的)。而 L_recover 本身还在随时间折损(对方越拖越光、抵押越拖越虚)。所以:

∂L_total / ∂T > 0 (拖延的单向成本,严格递增)这才是守恒加单调:终值早就由"借出那刻"客观锁定,时间唯一能改的,是它最终长到多大。"欠钱是大爷"这句话最冷的地方在于:它描述的是一段权力假象的有效期,不是权力本身。 大爷之所以是大爷,正因为债权人还没敢把 T 定下来、把这个积分算平。算总账的那一天,大爷和债主一起从牌桌上消失——只是债务人光脚来、光脚走,债权人却是穿着鞋进场的。

谁先承认不可逆,谁就先出血;谁出得起这口血,谁才真正自由。债权人沦为大爷的孙子,从不是因为债务人强,而是因为他自己不肯第一个说"这笔钱我认栽了"。

权力,从来在那个敢于第一个止损的人手里。

终点 · 判别式与编号步

先认域,再行动。 把"欠钱是大爷"翻译成一个可判定的问题:

你面前这个让你不敢动他的债务人,他给你的是议价权(A:他值钱),还是人质权(B:他会爆)?

判别式:

若 债务人的价值 在增长 → A(挣来的)→ 这是生意,继续投是投资

若 债务人的窟窿 在变大 → B(止痛的)→ 这是绑架,继续投是麻醉如果是 B,执行:

- 先算总账,不算月供。 拿纸写下今天就强制清算能拿回的 L_recover,和按现状再供 12 个月后的预期回收。两数对比——多数 B 类 case,等待只让 L_recover 更小。

- 把"是否展期"和"对方是否值钱"两个决策拆开。 你想救他,是因为他有未来,还是因为你怕账上那行字变红?只有前者才配续贷。

- 设一个不可移动的止损线,且写给第三方。 比如"再逾期 X 天,无条件进入法律程序",并把这条告知你的合伙人/家人。理由见下。

- 找一个外部的真账。 别只听债务人哭穷,也别只信自己"再等等也许就好了"的幻觉——去查他的银行流水、问他别的债主、看法院的执行记录。债权人最大的敌人不是赖账的人,是自己那个不肯承认坏账的内心会计。

最后一步是钩子,也是这支箭的箭头:第 3、4 步必须走出你自己的办公室。 因为止损的最大障碍,恰恰是那个做决策的你——是你不肯第一个说"认栽"。一个由你独自把守的止损线,会被你自己一次次挪后。所以把它交给一个不为你的面子负责的外人:你的合伙人、你的律师、法院的执行名单。

让那个不心疼你面子的人,替你按下那个你舍不得按的平仓键。

(箭到底了。)

延伸 · 同簇「竞争生产价格」 · 德鲁肯米勒三层楼 · 成功的保质期 · 流动性为何在需要时消失 · 生产端视角