跳变

追本之箭 — 跳变

2026-06-01 Sun 19:04

起点

"投资不是连续收益函数,是稀疏事件驱动的状态跳变过程。

买的不是股票,是 λ(向上状态跳变的强度);等的不是时间,是证据网络达到临界密度的那一刻。

投资是泊松过程。"

绝大多数人,脑子里装的是错误的那个模型:

扩散模型(diffusion)——价值像水一样连续渗出,股价每天涨一点跌一点,日线的每一下抖动都是信号。

于是他们天天看盘、对波动做反应、用频繁交易去"跟上"那条连续曲线。

这句话把模型换掉了:

收益不是连续渗出的,是跳出来的。

99% 的时间,价格在横着噪声(σ 抖动,漂移 ≈ 0);

真正的回报,全部来自稀疏、离散、巨大的跳变——

财报炸了、产品被验证、thesis 被确认、范式被市场认出来的那一下。

如果这是真的,那"投资"这件事的对象就变了:

你买的不是价格的「水平」,是跳变的「强度」λ;你等的不是「时间」,是「证据达到临界点」。

命门:既然价值只在跳点产生,而你无法精确预测跳的那一天——那"会投资"到底在做什么?为什么是 λ,而不是价格?

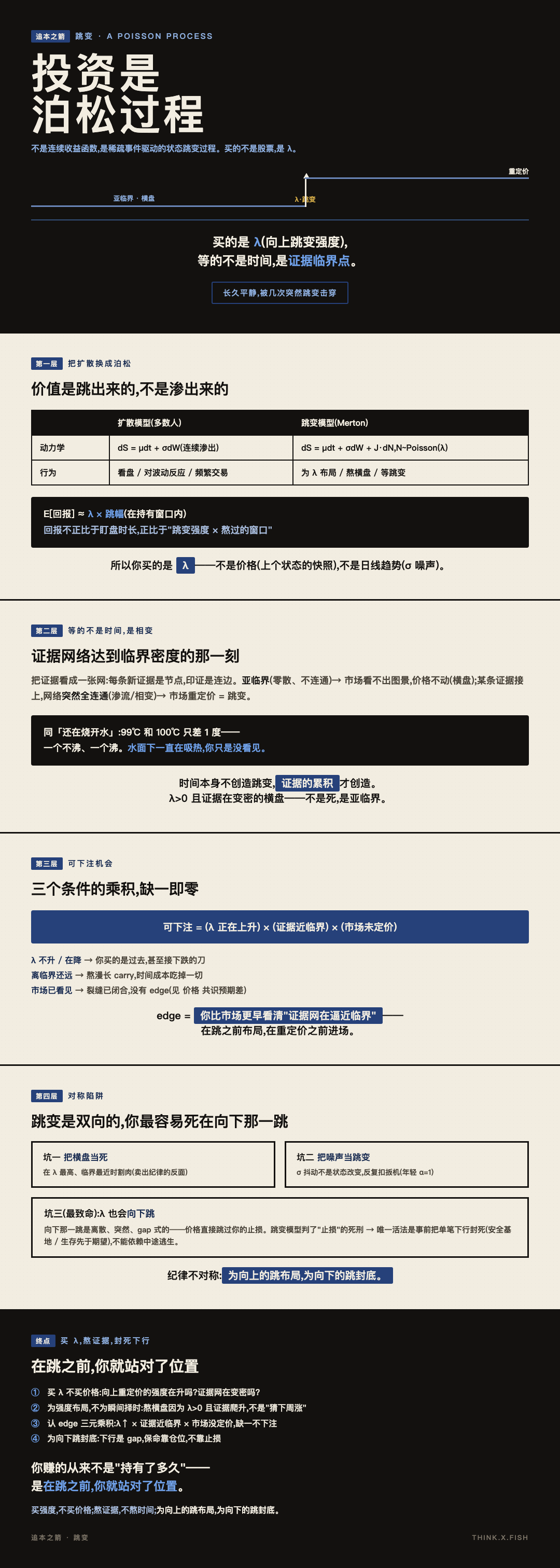

第一层:把扩散换成泊松 —— 价值是跳出来的,不是渗出来的

两个模型,行为天差地别:

扩散模型(多数人的默认):

dS = μ·dt + σ·dW (连续漂移 + 连续噪声)价值连续累积 → 日线波动是信号 → 看盘、追涨杀跌、对波动做反应。

跳变模型(泊松 / Merton 1976 跳跃-扩散):

dS = μ·dt + σ·dW + J·dN N ~ Poisson(λ)大部分时间只有 σ 噪声(横盘);真正的钱,来自以强度 λ 到达、幅度为 J 的跳变。

于是,持有期回报的主项是:

E[回报] ≈ λ × E[跳幅](在持有窗口内)

回报不正比于你盯盘的时长,正比于 λ(跳变强度)× 你熬过的窗口。

跳变是稀疏、离散、巨大的——你抓不住跳的那一瞬,只能为那个"强度"布局。

所以——你买的是 λ。

不是当前价格(那是上一个状态的快照),不是日线趋势(那是 σ 噪声)——

是这个标的"向上重定价"的单位时间概率。

( 价格 那道裂缝:λ ≈ 裂缝被"催化剂"关闭的速率。)

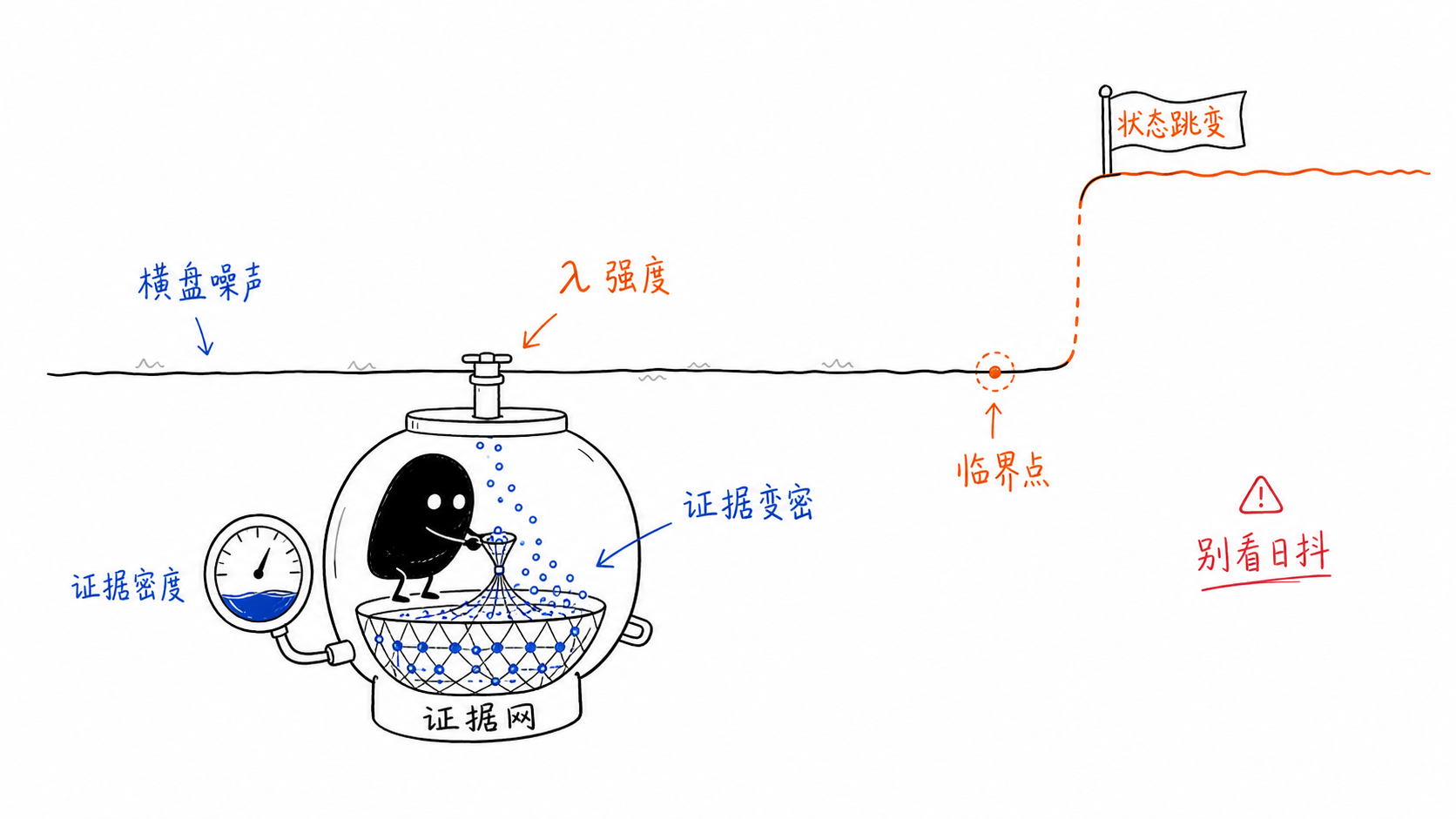

第二层:等的不是时间,是证据网络的「相变」

跳变不是随机降临的。它在底下被喂养,喂到一个临界点,然后突然发生。

把"支撑这个 thesis 的证据"看成一张网络:每条新证据是一个节点,彼此印证是连边。

- 亚临界(sub-critical):证据零散,网络不连通——

- 跨过临界密度(percolation threshold):某一条证据接上,网络突然全连通——

市场看不出整体图景,价格不动。这就是那段"什么都没发生"的横盘。

整张图一瞬间"看见"了,市场重定价。这一下,就是跳变。

这是渗流 / 相变的结构:量变在水面下积累,毫无征兆,直到跨过阈值,质变在一瞬间发生。

( 还在烧开水 那篇的相变:99℃ 和 100℃ 只差 1 度,但一个不沸、一个沸——

水面下一直在吸热,你只是没看见。)

所以"等"的正确含义被改写了:

你不是在等"时间流逝",是在等"证据密度爬过临界点"。

时间本身不创造跳变——证据的累积才创造。

一个 λ>0、且证据正在densify(变密)的标的,横盘不是死,是亚临界——

它在水面下接近沸点。( 耐心:时间是盟友,当且仅当证据密度在朝临界爬升。)

这也解释了 Fish 那条更狠的推广:买的不是代码,是 λ;等的不是时间,是证据临界点。

建一个产品、走一段职业,同构:你日复一日往证据网络里加节点(代码、作品、信号),

长期毫无动静(亚临界),直到某天网络连通——机会、offer、复利,一次性跳出来。

第三层:可下注 = λ↑ × 证据密度 × 市场未定价 —— 三个都满足才有 edge

不是。高 λ 本身不是机会——如果市场已经知道,高 λ 早被 price in 了,你赚不到。

真正的可下注机会,是三个条件的乘积(缺一即零):

可下注机会 = (λ 正在上升) × (证据密度接近临界) × (市场尚未充分定价)| 因子 | 缺了会怎样 |

|---|---|

| λ 正在上升(基本面在改善,向上跳变强度在涨) | λ 高但不升 / 在降 → 你买的是过去,甚至接下跌的刀 |

| 证据密度接近临界(跳点近,不是远) | 离临界还很远 → 你要熬漫长的 carry,时间成本吃掉一切( 耐心) |

| 市场尚未充分定价(价 仍停在跳变前的状态) | 市场已看见 → 裂缝已闭合,没有 edge( 价格 的共识预期差) |

三个是乘性的:任一项 = 0,机会 = 0。

- 只有高 λ,已被定价 → 无 edge。

- λ 升 + 证据近临界,但市场也看到了 → 无 edge。

- 市场没看到,但证据离临界还远 → 你在赌一个遥远的、可能永不来的跳。

真正的 edge,是你比市场更早看清"证据网络正在逼近临界"——

在跳之前布局,在市场重定价之前进场。

这就是 价格 里"事实研究 + 共识预期差"的跳变版本:

研究让你算出 λ 和证据密度;共识差保证你算的还没被 price in。

第四层:对称陷阱 —— 跳变是双向的,而你最容易死在「向下那一跳」

跳变模型有三个对称的致命坑:

坑一:把"亚临界横盘"当成"死资产"卖掉。

横盘 = 证据在水面下累积,不是没价值。在跳变前的最后一段无聊里割肉,

是 卖出纪律 的反面错误——在 λ 最高、临界最近的时刻离场。

坑二:把"σ 噪声"当成"跳变"去追。

日线的一下抖动不是状态改变。把噪声当信号去反应,

就是 年轻 的 α=1、漂流 的乱划——在没有跳的地方,反复扣扳机。

判据:这是证据网络的连通(真跳),还是价格的随机抖动(σ 噪声)?

坑三(最致命):λ 也会向下跳。

Fish 的公式讲向上的 λ。但同一个泊松过程,有向下的跳——thesis 破裂、范式反转。

而跳变的残酷在于:向下那一跳是离散、突然、gap 式的——

价格直接跳过你的止损,你来不及出。

所以跳变模型判了"止损"的死刑:在一个会 gap 的世界里,你无法靠"跌到某价就卖"保命。

事前就把单笔下注的下行封死(永不押上"一次向下跳就归零"的仓位)——

因为你不能依赖在跳变中途逃生。

所以跳变模型的纪律是不对称的:

为向上的跳「布局 λ、熬亚临界」;为向下的跳「预先封底、永不裸奔」。

终点:买 λ,熬证据,封死下行

钻到底,这句话把"投资 / 建造"重写成四个动作:

动作一:买 λ,不买价格

进场前问的不是"图在不在涨",是:

这个标的「向上重定价的强度 λ」在不在上升?支撑它的证据网络,在不在变密?

价格是上一个状态的快照;λ 是下一个状态的概率。

动作二:为强度布局,不为瞬间择时

你抓不住跳的那一天。你熬过横盘,是因为 λ>0 且证据在朝临界爬——

不是因为"我猜它下周涨"。

( 耐心:横盘里时间是盟友,当且仅当证据密度在上升;若证据停滞在亚临界,那不是耐心,是死扛——撤。)

动作三:认 edge 的三元乘积

下注 = λ↑ × 证据近临界 × 市场没定价。

逐项检查;缺一项,不下注(尤其"市场已看见"——那时 λ 再高也没你的份)。

动作四:为向下的跳,预先封底

下行是 gap 式的,止损不可靠。

事前就把单笔仓位压到"一次向下跳也死不了"——把保命交给仓位,不交给"中途逃生"。

诊断表

| 情形 | 真相 | 动作 |

|---|---|---|

| 横盘很久,想割肉 | 可能是亚临界(证据在密) | 查证据密度升不升;升→熬,停滞→撤 |

| 日线抖一下就想动 | σ 噪声,不是跳变 | 只对"网络连通"反应,不对噪声 |

| λ 很高,很兴奋 | 可能已被定价 | 查市场定没定价;定了→无 edge |

| 重仓单一标的 | 向下跳会 gap 穿止损 | 压到"一次下跳也死不了" |

三个该的姿态

✅ 买 λ 与证据密度,不买价格水平——价格是过去,λ 是未来的概率

✅ 熬亚临界,但盯证据densify——时间不创造跳变,证据累积才创造

✅ 为向下跳预先封底——下行是 gap,保命靠仓位不靠止损

三个不该的姿态

❌ 用扩散模型行动(天天看盘、对噪声反应)——你在 σ 里耗,跳在别处发生

❌ 把高 λ 当机会(没扣"市场未定价"那一项 = 没有 edge → 价格)

❌ 依赖止损保命(跳变 gap 穿过止损,只有事前封底有效)

最后一句

投资不是一条你要跟上的连续曲线——

是一片长久的平静,被几次突然的跳变击穿。

平静里,你不是在等时间——

是在等水面下那张证据的网,悄悄爬过它的临界点。

所以:买强度,不买价格;

熬证据,不熬时间;

为向上的跳布局,为向下的跳封底。

你赚的从来不是"持有了多久",

是在跳之前,你就站对了位置。

(箭到底了。)