风险不是波动

追本之箭 — 风险不是波动

2026-05-18 Sun 09:56

拆解《投资最重要的事》第 5 章「理解风险」· 第 1 钉

起点

"风险不是波动,而是『永久性亏损』的可能。"

—— Howard Marks《投资最重要的事》Ch.5

这句话短得让人误以为它只是修辞——

但它实际上是把整个现代金融的地基抽掉一块。

因为:

- CAPM 用波动算风险

- MPT 用 σ(标准差)定义风险

- 夏普比率用波动做分母

- Beta 用相对波动衡量个股风险

- VaR(在险价值)用波动外推

整个机构金融业,把"风险"等同于"波动"已经 50 年了。

Marks 说:不,你们都错了。

更尖锐的问题是:

他们为什么会全错?用波动代替风险,看起来这么"科学",到底错在哪里?

而最深的问题是:

如果不是波动,那"永久性亏损的可能"该怎么衡量?如果衡量不了,我该怎么活?

第一层:现代金融搞错了 —— 因为他们想要一个能算的数

风险这个东西,

真正的定义是"我会不会永远失去本金"——

但这个定义有一个致命缺点:

它无法被一个数字概括。

学者的困境

1950 年代,Markowitz 在 PhD 论文里需要一个能塞进数学模型的"风险"——

| 真实风险 | 波动 σ |

|---|---|

| 无历史数据 | 有日 / 周 / 月时间序列 |

| 是低概率尾部事件 | 是日常起伏 |

| 二元性质(0 or 100% loss) | 连续变量 |

| 跟人的判断、企业生死有关 | 纯数学统计 |

| 无法塞进 Excel | 一行公式搞定 |

学者的选择:

换一个能算的代理变量,假装它就是风险。

路灯下找钥匙

这是经典的streetlight effect:

一个人在路灯下找钥匙。

有人问:"你钥匙是丢在这儿吗?"

他说:"不是,丢在那边的草丛里。"

"那为什么在这儿找?"

"因为这儿有光。"

现代金融正是这样:

- 钥匙(真风险)在数据稀缺、不可量化的草丛里

- 但路灯下(波动数据丰富)能算

- 于是大家都在路灯下找

这个替代,产生了一个怪物

| 期初 | 几十年后 |

|---|---|

| "我们用波动作为风险的代理变量" | "波动 = 风险" |

| 学者知道这是简化 | 整个行业忘了它是简化 |

| 用于工具建模 | 用于实盘决策 |

| 谨慎使用 | 毫无怀疑 |

这就是 Marks 在炸的那块地基——

你们用了 50 年的工具,

它从来就不是真正的风险。

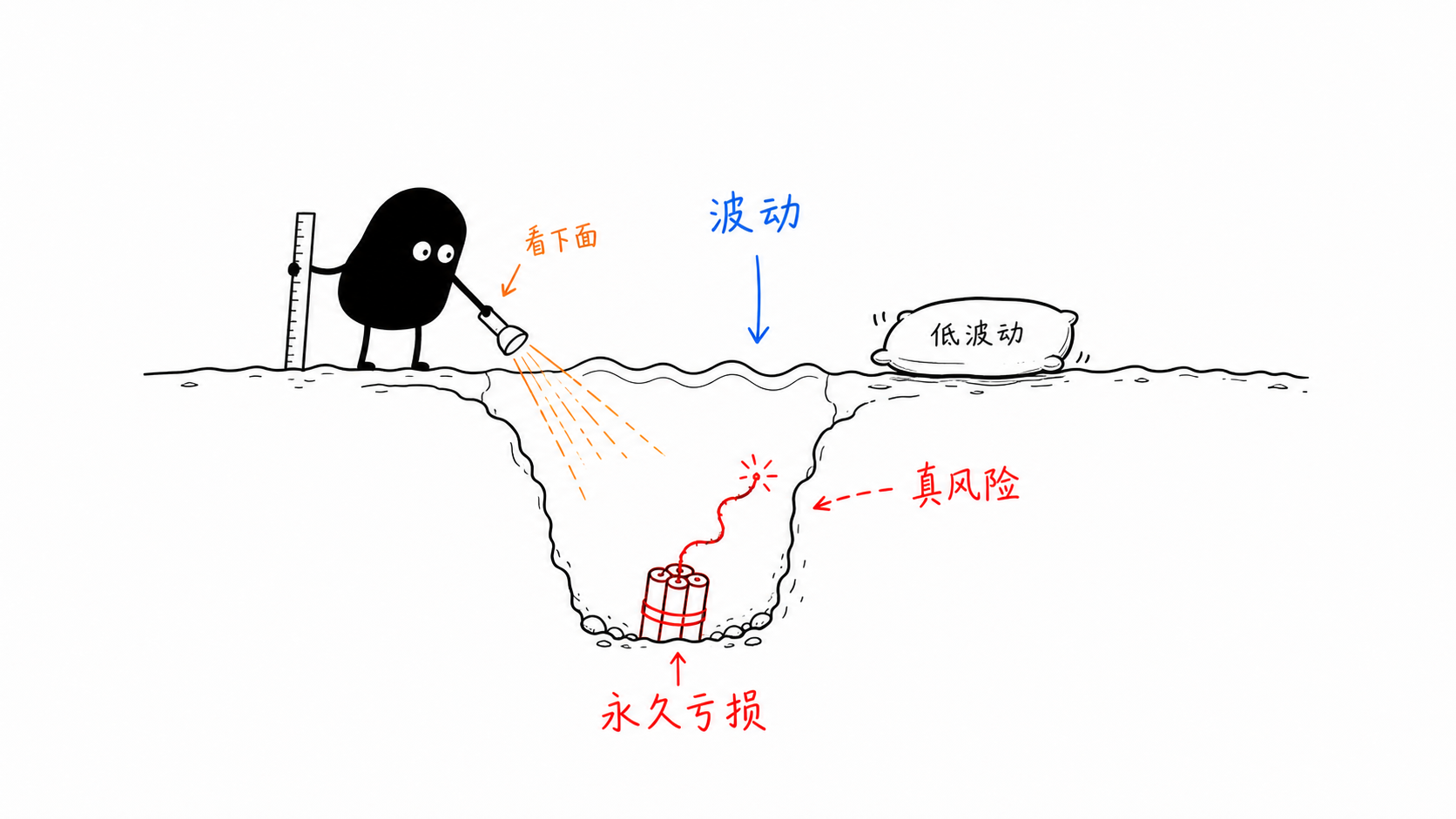

第二层:波动 ≠ 风险 —— 它们有时候是反方向的

如果波动和风险只是"近似度不高",

那 Marks 还可以原谅。

但他指出更狠的事:

它们经常是反方向的。

高波动 ≠ 高风险

举例:

一支股票,日波动率 30%,但你坚定持有 10 年——

中间起伏剧烈,

但最终没卖,公司没倒。

永久性亏损 = 0。

高波动,零风险(对你而言)。

低波动 ≠ 低风险

举例:

| 资产 | 波动 | 风险 |

|---|---|---|

| LTCM(1998 前) | 极低 | 极高 → 一夜归零 |

| 雷曼优先债(2008 前) | 低 | 高 → 100% 损失 |

| 安然股票(2001 前) | 平稳 | 灾难性 → 全亏 |

| 长期国债(通胀来时) | 看起来低 | 高 → 实际购买力归零 |

这些资产在出事前,波动数据全部"温顺"——

正是这种"温顺"诱导人重仓,

然后一次性永久毁灭。

一个尖锐的反转

波动高的资产 = 市场每天提醒你它的风险

波动低的资产 = 市场让你忘记它的风险哪个实际更危险?

忘记风险的那个。

这就是为什么 Marks 说:

风险最大的时刻,正是大家觉得没风险的时刻。

波动数据正在告诉所有人"没事",

而炸药桶在地下越积越满。

关键认识

波动是市场对资产的看法——容易激动。

永久性亏损是资产本身的命运——慢、深、致命。

两者层级不同:

- 波动来自情绪、流动性、新闻、错配

- 永久性亏损来自财务结构、商业模式、leverage、欺诈、宏观断裂

你没法用前者推断后者。

甚至,前者越温顺,后者可能越逼近。

第三层:永久性亏损无法被量化 —— 它只能被「理解」

这是 Marks 这一章最反直觉的部分:

真正的风险,无法被一个数字概括。

不是"目前还没找到公式",

是结构上就不能。

为什么不能量化

1. 数据缺失

真正的永久性亏损是低概率尾部事件。

你的资产可能 100 年才崩一次,

但你只有一辈子可用。

统计意义上的数据量根本不够。

2. 幸存者偏差

所有"历史回测数据库"里——

死掉的公司已经被删除了。

你看到的是"活下来的资产的波动",

不是"死掉的资产的崩盘速度"。

3. 非平稳性

永久性亏损发生时,

所有历史关系都失效。

2008 年的相关性表,在 2007 年看是错的。

β、ρ、σ——全部在崩塌时同步走向 1。

4. 反身性

你的衡量行为本身改变了风险。

如果所有人都用同一个 VaR 模型,

他们会同步触发同样的卖出——

模型本身造就了它要预测的崩盘。

那永久性亏损靠什么"评估"?

只能靠判断——

具体由三件事组成:

| 维度 | 看什么 |

|---|---|

| What you pay | 你买的价格离合理价值有多远?(margin of safety) |

| What you own | 这个资产本身的财务结构、商业模式、护城河、leverage |

| What you do | 当市场剧震时,你会不会割肉?你的持有结构能不能扛? |

每一项都是定性的,不是定量的。

每一项都需要判断,不是计算。

这就是为什么"投资是判断,不是计算"

现代金融试图把投资变成 calculation——

插一堆参数进模型,模型吐一个数。

Marks 说:不行。

投资的核心是判断,不是计算。

不是因为我们工具不够,

是因为核心问题本身不可计算。

一个反讽

| 自信的人 | 谦逊的人 |

|---|---|

| 用 VaR 报告风险 | 用判断评估风险 |

| 风险 = 一个具体数 | 风险 = 一组场景 |

| 在风平浪静时低估 | 在风平浪静时反而警惕 |

| 在崩盘时震惊 | 在崩盘时基本预料 |

用数字的人,常常在最该担心时不担心。

用判断的人,常常在大家欢笑时已经在备粮。

第四层:永久性亏损 ≠ 资产下跌 —— 你的行为是最后一个变量

Marks 在这一章藏着一个更深的洞察——

永久性亏损不只是资产决定的,你的行为是最后一个变量。

「下跌 50%」≠「永久性亏损 50%」

一个事实:

如果你不卖,纸面亏损不是永久亏损。

| 事件 | 是不是永久性亏损 |

|---|---|

| 股价跌 50%,你持有,后来涨回 | 不是 |

| 股价跌 50%,你割肉 | 是 |

| 股价跌 50%,你被迫追加保证金,被强平 | 是(自己结构造成的) |

| 公司破产清算 | 是 |

| 通货膨胀让本金购买力归零 | 是 |

永久性亏损发生的真正瞬间——不是市场跌的时候,是你卖的时候(或被迫卖的时候)。

这就是 Marks 真正的洞察

永久性亏损 = 资产基本面恶化 × 你的持有结构 × 你的情绪反应三个变量相乘:

- 资产: 公司是不是真的完蛋了?

- 结构: 你的杠杆 / 保证金 / 流动性需求 — 会不会被强迫平仓?

- 行为: 你会不会在最低点割肉?

任何一个变量为 0,永久性亏损就为 0。

关键认识

大多数人以为"风险管理 = 选好资产"。

Marks 在说:不止。

风险管理 = 选好资产 × 适当仓位 × 不在恐慌中卖出。

最后一项,

完全在你自己。

你可能选了完美的资产,

但因为仓位过重,

被一次正常的波动逼到割肉——

这就是自己造成的永久性亏损。

永久性亏损的三种来源

| 来源 | 比例(经验) |

|---|---|

| 资产本身完蛋 | ~20% |

| 杠杆 / 结构暴露过度 | ~30% |

| 自己在低点恐慌割肉 | ~50% |

一半的永久亏损,是投资者自己"实现"的。

市场只是制造波动,

是你把波动变成亏损。

最深的版本

风险不只在资产上——

风险在你和资产的关系里。

| 同一支股票 | A 持有人 | B 持有人 |

|---|---|---|

| 跌 50% | 笑笑加仓(他的钱不急用,且坚信公司) | 恐慌割肉(他用 3 倍杠杆) |

| 永久性亏损 | 0 | 50%+ |

资产一样,风险完全不同——

因为风险不是资产的属性,

是资产 × 持有人的属性。

终点:风险不是被测量的 —— 风险是被理解的

钻到底,这一章最深的实用含义:

三种"风险"的层级

| 第几代 | 风险是什么 | 谁用 |

|---|---|---|

| 第一代 | 波动 σ | 现代金融 / 学者 / 机构 |

| 第二代 | 永久性亏损的概率 | Graham / Buffett / Marks |

| 第三代 | 永久性亏损 = 资产 × 结构 × 你 | 真正的成熟投资者 |

绝大多数人停在第一代。

Marks 在 Ch.5 把你推到第二代。

藏在 Ch.5 后面的,是第三代——风险包含你自己。

这一章真正在教的功夫

不是"找一个更好的风险公式"——

是重新学习"什么叫风险":

- 它不能被数字概括 — 数字是简化,不是真相

- 它和波动经常反向 — 平静的水下,炸药桶在积

- 它只能被理解,不能被测量 — 用判断,不是模型

- 它有一部分在你自己身上 — 你的仓位、杠杆、恐慌阈值,都是风险

一个简单的诊断

下次有人跟你说"这个标的风险低"——

问回去:

你说的是波动低,还是永久性亏损概率低?

如果是后者:你怎么衡量的?

如果对方答不出区别,

或者只能拿出"过去 5 年波动 σ"——

他还在第一代。

他不知道自己面对的是什么。

而你已经知道——

他不知道的事情,正是真正杀人的事情。

最后一句

波动是市场的事——它每天都在算。

永久性亏损是你自己的事——只能靠你想清楚。

前者算得出,但算了也没用。

后者算不出,但想清楚就活下来了。

而活下来,

就是投资的全部。

最深的版本(给我们 0.73 文明的人)

理解风险,

不是为了精确预测——

是为了让自己始终在"不会被一次毁灭"的位置上。

精确预测是不可能的——

但避开毁灭性事件是可能的。

只要你:

- 不重仓自己不理解的东西

- 不用过度杠杆

- 不在最低点割肉

- 不假装数字代替判断

你就已经赢过 90% 的投资者了。

不是因为你聪明,

是因为他们一直在用错的工具,测量错的东西。

(箭到底了。这是 Ch.5 的第 1 钉。Marks 还有更多钉,等 2️⃣3️⃣4️⃣ 飞过来。)